Основания для объединения нескольких кредитов

Основаниями для объединения нескольких кредитов или мотивами по получению услуги перекредитования нескольких кредитов в один могут стать:

- Возникновение временных финансовых затруднений из-за снижения платежеспособности. Это может быть вызвано потерей работы, уходом на больничный, рождением ребенка и пр.

- Систематические ошибки и просрочки в процессе внесения платежей из-за путаницы со взносами.

- Стремление снизить совокупную сумму переплаты по кредиту, благодаря пересмотру ставок и комиссий, оптимизировать уровень финансовой нагрузки на бюджет.

- Стремление изменить дату погашения кредита.

- Желание поменять валюту кредита.

Оформление рефинансирования

Рефинансирование предлагают практически все банки, которые выдают потребительские кредиты. Если речь об ипотеке и еще одном кредите, нужно рассматривать рефинансирование именно ипотеки. В остальных случаях — потребительских ссуд.

Чаще всего люди хотят объединить потребительские ссуды, поэтому будем рассматривать именно этот вариант. С ипотекой все обстоит иначе.

Официальное рефинансирование призвано решить сразу несколько финансовых задач. Вы не только объедините кредиты в один, но и получите следующее:

- возможность выбора любого удобного срока гашения. Можно уменьшить срок, чтобы сократить переплату. Можно увеличить период возврата, чтобы снизить помесячную долговую нагрузку;

- уменьшение переплаты. Такие программы всегда предполагают низкие процентные ставки, поэтому и общий размер переплаты сокращается;

- многие банки позволяют брать больше необходимого. Например, у вас два кредита: в 100 и 300 тысяч рублей. В сумме вам нужно для реализации цели 400 тысяч, но вы оформляете 500 и получаете 100 на руки.

Такого вида рефинансирование — это строго целевая программа. Заемщик получает деньги на руки только в случае дополнительного финансирования. Если же это просто перекредитование, то деньги напрямую уходят в прежние банки для досрочного гашения заявленных кредитов.

Какие банки предлагают оформление рефинансирования

Если изучить предложения, то их довольно много. Если по началу продукт не был популярным и предлагался редкими банками, то с приходом его востребованности появляется все больше предложений. Теперь заемщикам точно есть из чего выбирать. Вот некоторые популярные варианты:

- Сбербанк. Можно перекрыть кредиты любых банков, можно получить дополнительные средства. Сумма договора — до 3000000 рублей, ставка — от 12,9%.

- Альфа-Банк. Позволяет объединить до пяти кредитов за раз. Причем чем больше сумма, тем ниже ставка, ее значение — от 9,99% годовых. Справка о доходах обязательна, сумма — до 3000000 рублей.

- ВТБ. Здесь сумма сделки может достигать 5000000 рублей, ставки — от 11% годовых.

Также предложения есть в Хоум Кредите, Росбанке, Райффайзенбанке, Россельхозбанке, МТС Банке, Промсвязьбанке, в банке Открытие и во многих других. Все предложения подробно описаны на Бробанк.ру.

Особенности процедуры

Процедура консолидации кредитов предполагает прохождение следующих шагов:

- Заемщик обращается в банк, оказывающий услугу по консолидации, с заявлением и комплектом документов.

- Финансовая организация одобряет кредитную заявку. На ее рассмотрение обычно уходит не более 3 дней, обычно одобрение приходит в день подачи заявки.

- Заемщик пишет в банках заявление на полное досрочное погашение кредита.

- Финансовая организация, осуществляющая консолидацию кредитных долгов, перечисляет в другие банки сумму, необходимую для полного досрочного погашения кредита.

- Заемщик по-прежнему остается должником, но погашает все кредитные долги перед одним банком.

Недостатки и ограничения

Перед принятием решения о консолидации нужно оценить все минусы от данной процедуры. Так, например, пролонгация кредита приносит положительный эффект только при снижении регулярной платежной нагрузки, тогда как сумма переплаты по кредитной сделке возрастет. Ограничениями кредитной консолидации являются:

- Банки нередко предъявляют требования поручительства и залога. При этом залог по измененным правилам должен будет покрывать сформировавшуюся крупную задолженность. Если предыдущий кредит являлся залоговым, то консолидировать его сложно, так как потребуется снятие залога предыдущим банком и переоформление залога на другой банк. До момента предоставления залога банк-консолидатор может назначать повышенную процентную ставку.

- Возникновение сложностей с объединением крупных задолженностей (многие банки выдают ограниченные кредитные лимиты по консолидации).

- Консолидация кредитов предоставляется ограниченным количеством банков.

- Для инициации процесса потребуется обширный комплект документации.

- Клиенты могут столкнуться с дополнительными расходами при консолидации кредитов. Например, на проведение оценки стоимости залогового имущества и пр.

Ставки рефинансирования

| Сумма кредита | Процентная ставка |

|---|---|

| до 300 000 ₽ | 12,9% до 16,9% |

| от 300 000 ₽ до 1 000 000 ₽ | 12,9% |

| от 1 000 000 ₽ | 11,9% |

При рефинансировании только кредитов Сбербанка ставка от 11,9% до 19,9%

Условия

Именно из-за совмещения консолидирующий кредит часто путают с рефинансированием. Разница же состоит в том, что рефинансирование – это погашение займа за счёт другого, в то время как консолидация – объединение нескольких. Вместе же их используют потому, что так удобнее. За счёт кредита Сбербанка погашаются сразу несколько, в результате чего гражданин становится должен уже Сбербанку, и объединяются в один, чтобы выплаты было делать проще. Главное условие, чтобы получить такую ссуду в Сбербанке – добросовестность заёмщика.

Он должен иметь чистую кредитную историю, и по тем займам, консолидация которых осуществляется, не должно быть никаких задержек с выплатами. Так что при первой угрозе возникновения задержек нужно обращаться к этому варианту, потому как потом может оказаться уже поздно. Другие условия, чтобы оформить такую ссуду, будут примерно теми же, что и при оформлении обычной. Необходим стандартный пакет документов: паспорт и его копии, второй документ, чтобы подтвердить данные из паспорта, постоянная регистрация, копия трудовой, справка о доходах. В Сбербанке есть два варианта консолидирующих займов, и оба совмещены с рефинансированием. Рассмотрим основные параметры каждого из них.

В каких случаях востребовано консолидирование нескольких денежных займов

Для физических лиц будет выгодно обратиться за подобной услугой в Сбербанк, если:

- первоначально были взяты кредиты под высокую ставку, которую удастся уменьшить путем обращения к новому заемщику;

- общая сумма ежемесячных платежей стала непосильна для семейного бюджета и присутствует необходимость ее уменьшения.

Плюсы программы

Преимущества возможности соединить несколько кредитов в Сбербанке сводятся к следующим позициям:

- данная финансовая организация предлагает прозрачные и доступные условия предоставления займа;

- возможно соединение разных типов долговых обязательств;

- право включить не только ссуды, выданные сторонним заемщиком, но и взятые ранее непосредственно в Сбербанке;

- замена нескольких платежей, имеющих разные даты внесения, одним;

- возможность вывести заложенный ранее объект из-под обременения;

- вероятность получить одобрение на выдачу суммы, превышающей размер общей задолженности и направить излишки на любые нужды.

Кроме того, существенным фактором является то, что Сбербанк допускает использование этой программы теми, у кого оформлен только 1 кредит.

Недостатки программы

Главный недостаток, присущий в Сбербанке объединенному займу — объединить кредиты в один можно только если они были взяты под покупку авто и потребительские расходы.

Долговые обязательства, возникшие по кредитке, выпущенной Сбербанком, добавить в эту программу нельзя, а полученная у него ипотека может быть только реструктуризирована. Это ограничение не распространяется на задолженности этих типов перед другими кредитными организациями. Кроме того, рефинансирование своих собственных кредитов Сбербанк проводит только при условии объединения с ними минимум 1 ссуды сторонней организации. Обращаясь за рефинансированием на условиях увеличения срока выплаты, следует помнить, что это может привести к увеличению общей стоимости кредита, несмотря на снижение процентной ставки. Такая процедура может быть невыгодна и в том случае, если большая часть первоначального займа уже выплачена. Один из самых существенных недостатков — невозможность рефинансировать кредиты, взятые в валюте, отличной от национальной, и те, по которым ранее была проведена реструктуризация.

Разновидности таких кредитований

Рефинансирование

Под рефинансированием подразумевается получение целевого кредита, который идет на уплату старых долговых обязательств перед банком. Процедура имеет множество преимуществ, но подходит далеко не всем. Она позволяет сохранить клиенту хорошую кредитную историю, чтобы иметь возможность получить кредит в будущем.

Такая сделка будет выгодна и кредитной организации, так как она предоставляет заемщику большой кредит. Также не придется доводить дело до судебного разбирательства.

Консолидация кредитов

Консолидация кредитов в Сбербанке – это объединение не более пяти кредитов в один, что позволяет выплачивать средства по единой процентной ставке. Данное понятие часто путают с рефинансированием, так как оно тоже подразумевает за собой оформление нового кредита, но только взамен нескольких. Недостатки процедуры:

- Высокий шанс получить отказ в одобрении. Если у заемщика есть хоть один просроченный платеж, то он может не рассчитывать на консолидацию.

- Средства по новому кредиту не будут переданы лично заемщику, они поступят на счет кредиторов.

- В некоторых случаях необходимо выплачивать штраф за погашение кредита раньше срока.

- Необходимость понести затраты на оформление нового кредита.

Зачем надо проводить рефинансирование

Прибегать к рефинансированию следует только тогда, когда вы понимаете точную цель своих действий.

Чтобы уменьшить переплату

Для этого важно не только уменьшить ставку, но и не увеличивать срок кредитования.

« Сэкономить на процентах вы сможете при условии, что срок кредита существенно не отличается от текущего. Если же вы оформляете кредит по более низкой ставке, но при этом увеличиваете срок в 1,5–2 раза, то на процентах вы не сэкономите. Чем выше срок, тем больше окажется переплата банку», — говорит Николай Соколов.

Чтобы снизить ежемесячный платеж

Часто важнее бывает не снижение переплаты, а уменьшение ежемесячного платежа. «Чем ниже платеж, тем более комфортный уровень жизни сможет позволить себе человек», — объясняет Николай Соколов. Если ваша цель — снизить ежемесячный платеж по кредиту, то надо смотреть не только на ставку, но и на доступные сроки кредитования. Чем выше срок кредита, тем меньше будет ежемесячный платеж.

Как оформить рефинансирование кредита в Сбербанке

Процедура перекредитования почти такая же, как при получении обычного потребительского займа. Возможно, вам поможет небольшая пошаговая инструкция:

1 Заполните Заявление-анкету и подготовьте необходимые документы.

2 Подайте заявку на рефинансирование в ближайшем офисе Сбербанка.

3 Банк рассмотрит вашу заявку и примет решение. Срок рассмотрения кредитной заявки составляет от 2-х минут и не более 2-х рабочих дней со дня предоставления в Сбербанк полного пакета документов!

4 В случае положительного решения Сбербанк переведет деньги на ваши счета в других банках для погашения действующих кредитов. Но не забывайте, что контроль за погашением действующих кредитов в других банках вы осуществляете самостоятельно!

5 Начните погашать один кредит в Сбербанке вместо нескольких.

Как погашать займ

Возвращать деньги, полученные в Сбербанке, надо аннуитетными, то есть равными платежами. График с датами и суммой платежей вы получите в банке при оформлении кредита. Если есть финансовая возможность, то погашать займ можно досрочно, как полностью, так и частично. Комиссия за это в Сбербанке не взимается. Минимальная сумма досрочного погашения не ограничена. Главное заранее предупредить банк о вашем намерении, подав заявление о досрочном погашении кредита. Сделать это можно, в том числе, и с использованием системы «Сбербанк Онлайн».

Достоинства оформления услуги в Сбербанке

Неоспоримыми преимуществами обращения в крупнейший банк РФ для граждан нашей страны является следующий перечень достоинств организации:

- Максимально приемлемые и прозрачные условия консолидации.

- Возможность объединения разноплановых программ кредитования.

- Минимальные ставки по процентам.

- Отсутствие комиссионных сборов за пользование услугой.

- Кратчайшие сроки рассмотрения заявки.

- Возможность получения ссуды в размере, превышающей первоначальную.

- Особые условия для консолидации ипотечных долговых обязательств.

Варианты дальнейшего развития событий

Для клиента Сбербанка, после его обращения с заявлением о просьбе участия в программе консолидации, доступны несколько вариантов дальнейших действий:

- Сотрудники банка могут объединить все долговые обязательства в один кредит.

- Клиенту может быть выдана новая ссуда в размере, равном сумме всех его кредитных обязательств.

Подача заявления об участии в программе осуществляется не только в отделениях банка, ее можно отправить, зарегистрировавшись на официальном сайте Сбербанка. Указав в личном кабинете обратную связь в виде адреса электронной почты, можно смело ожидать ответа.

Объединение кредитов одного банка

Можно ли объединить кредиты в Сбербанке? Объединить их можно лишь в нескольких кредитных организациях, в их число входит и Сбербанк. На протяжении многих лет он пользуется большой популярностью у заемщиков. Если рассматривать процедуру рефинансирования, то здесь она имеет следующие преимущества:

- некоторые категории граждан могут рассчитывать на определенные привилегии. В данном случае это зарплатные клиенты;

- нет нужды в предоставлении поручителей;

- максимальная сумма кредита может составлять до 3 000 000 рублей, минимальная — 30 000 рублей;

- размер процентной ставки имеет уровень от 12,9 и до 13,9%.

Объединение кредитов других банков

А вот это сложнее, но услуга также предоставляется Сбербанком. Сделать это можно двумя способами: либо самостоятельно получить новый заём и погасить за счёт его средств старые, либо предоставить погашение банку. Во втором случае нужны будут и другие документы, помимо перечисленных в предыдущем разделе. Это: справки по каждому кредиту, заверенные банком, что вам его выдавал, и содержащие информацию о номере договора, дате окончания, сумме и так далее – всех основных параметрах, справки с реквизитами ваших кредитных счетов.

Преимущества рефинансирования кредита в Сбербанке

Перекредитование – это полезный инструмент в руках внимательного заемщика. Если оформить рефинансирование правильно, оно принесет следующие преимущества:

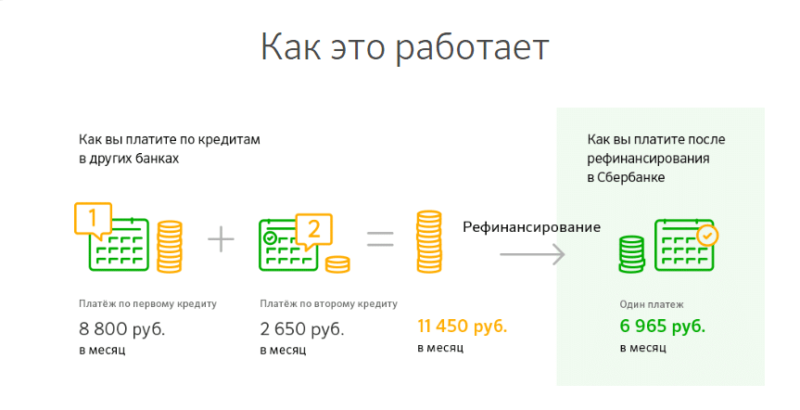

- облегчение кредитной нагрузки за счет уменьшения ежемесячных выплат. Если человек оказывается в такой ситуации, когда прежние платежи становятся неподъемными, рефинансирование – взвешенный и рациональный выход.

- смена валюты. Курс доллара и евро отличается своей нестабильностью. Если инвалюта перестает приносить выгоду от кредита, от нее можно отказаться и перекредитоваться в рублевой валюте.

- объединение кредитов. Один из путей в долговую яму – «обрастание» кредитами. Рефинансирование призвано разобраться с этой проблемой. Новый кредитор объединяет все долги в один «общий» кредит. Заемщик же покрывает свой долг равными платежами по согласованному графику.

При этом следует помнить, что банки тщательно подходят к отбору заемщиков. Высокие шансы на кредит имеют заявители с хорошей кредитной историей. Отсутствие штрафов и просрочек станет «конкурентным преимуществом».

Объединение ссуд иных банков

Допускается возможность объединения ссуд разных банков в одной кредитной организации. Порядок проведения процедуры рефинансирования включает в себя несколько шагов:

- Личное обращение в банк, цель которого консультация со специалистом о том, возможно ли осуществить рефинансирование.

- Заполнение соответствующего заявления.

- Рассмотрение обращения банком в течение определенного времени (не более 2-х дней, согласно данным на сайте банка).

- Если заявка одобрена, то подача собранного пакета документов.

- Подписание договора кредитования.

Требования к заемщикам

Перед осуществлением процедуры нужно ознакомиться с требованиями, которые предъявляются к заявителям. Прежде всего, это допустимый возраст – от 21 года. Обязательным является и наличие российского гражданства. Срок выплаты кредита должен оканчиваться до того момента, пока заемщику не исполнилось 65 лет. Наличие официального места трудоустройства или получение пенсионных выплат.

Условия к займам

Если заемщик является пенсионером, то сумма процентной ставки будет уменьшена на 1%. Максимальный срок полного погашения кредита должен составлять 5 лет. Общая сумма кредита не должна превышать 3 000 000 рублей. Срок продолжительности кредитования варьируется от одного до пяти лет.

Необходимые документы

Чтобы осуществить процедуру рефинансирования, гражданин должен представить в банк определенный пакет документов. В него входит:

- паспорт гражданина РФ;

- индивидуальный налоговый номер (ИНН);

- документы, подтверждающие доходы физического лица (справка, составленная по форме 2-НДФЛ, трудовая книжка);

- договор кредитования;

- банковское разрешение, в котором говорится о возможности досрочного погашения долга.

Это лишь основной перечень необходимых бумаг. Так как каждый случай является индивидуальным, могут потребоваться дополнительные документы:

- свидетельство о заключении брака или его расторжении;

- свидетельство о рождении ребенка (потребуется только в том случае, если он не достиг совершеннолетия);

- военный билет (только для мужчин, находящихся в призывном возрасте до 27 лет);

- если речь идет о кредите целевого назначения, то потребуются бумаги, подтверждающие право собственности.

Заключение

Перекредитование в СБ РФ позволяет объединить до 5 займов других банков, в том числе и выданных в самом Сбербанке. Оно поможет снизить долговую нагрузку на семейный бюджет и решить ряд других задач. Пакет документов, который надо собрать, небольшой, да и требования к заемщикам у Сбера не «драконовские». Это плюс. Суммы, выделяемые на погашение старых займов, вполне достаточные для потребительского кредитования. Сроки, на которые выдаются средства, позволяют сделать возврат денег не слишком обременительным для семейного бюджета. Проценты. Остается только проблема процентных ставок. Однако ситуация в экономике России показывает, что по мере снижения ставок интерес к перекредитованию среди заемщиков будет расти. Генеральная лицензия на осуществление банковских операций № 1481. Информация представлена в ознакомительных целях и не является публичной офертой.

- https://zakonguru.com/baza/konsolidatsiya-kredita.html

- https://brobank.ru/obedinit-dva-kredita-v-odin/

- https://www.sberbank.ru/ru/person/credits/money/consumer_refinance

- https://sbotvet.com/kredity/obedinit/

- https://sberex.ru/obedinenie-kreditov-v-odin-sberbank.html

- https://znaemdengi.ru/banki/sberbank/obedinenie-kreditov-v-odin-sberbank-2.html

- https://top-rf.ru/credit/371-sberbank-refinansirovanie-potrebitelskikh-kreditov.html

- https://denegkom.ru/produkty-bankov/kredity/sberbank-obedinenie-vseh-kreditov-v-odin.html

- https://sberbank-sbrf.ru/refinansirovanie-kredita-v-sberbanke/