Что такое дисконтная облигация?

Все облигации делятся на два больших типа:

- купонные – по ним выплачивается фиксированное или нефиксированное вознаграждение (купон) по некой заранее определенной схеме;

- дисконтные – по ним купона не выплачивается (отсюда другое название дисконтных облигаций – бескупонные или «нулевки»).

Но зачем нужны бескупонные облигации? Дело в том, что они погашаются эмитентом по номиналу, а в обращение выпускаются по цене значительно ниже номинала (т.е. с дисконтом – отсюда название «дисконтные облигации»).

Например, облигация обладает номиналом в 1000 рублей и должна быть погашена через 3 года. С учетом ключевой ставки в 5% эмитент размещает ее на бирже с дисконтом в 15%, т.е. за 85% номинала (850 рублей). Те инвесторы, которые купят облигацию по этой цене, получат доходность в 15% (или 5% годовых).

Через год цена такой облигации поднимется до 90% номинала, т.е. итоговая доходность составит 10% – или всё те же 5% годовых. Возникает вопрос: почему? Причина простая: начальные держатели облигации захотят продать ее дороже, чем купили, т.е. не за 850 рублей, а за 900, чтобы получить свои 5% доходности. Поэтому покупатели будут вынуждены покупать облигацию за 90% номинала – с расчетом продать через год за 95% номинала или дождаться погашения и получить 100% номинала.

Таким образом, держатели дисконтных облигаций получают доход не за счет купонного денежного потока, а при перепродаже облигаций или при погашении бондов по номиналу.

Учтите, что подсчет выше является примерным и служит для понимания логики работы бескупонных облигаций. Чтобы точно подсчитать доходность дисконтной облигации, необходимо дисконтный доход (разницу между ценой покупки и номиналом) разделить на цену покупки облигации и умножить на 100%, а затем разделить на количество лет до погашения. В нашем случае: номинал – 1000 рублей, цена покупки – 850 рублей, дисконтный доход – 150 рублей, лет до погашения – 3. Подсчитаем доходность: (150 / 850) * 100 = 17,64%. Разделим на 3 и получим 5,88% годовых. Именно такова доходность к погашению данной бескупонной облигации.

История появления дисконтных облигаций

Бескупонные облигации появились в США в 1960-е года. Некоторые предприимчивые инвесторы обнаружили, что накопление процентной ставки по облигации не облагается налогом. Проще говоря, если по облигации не платился купон, то и налог платить было не нужно.

Таким образом, дисконтный доход по облигациям фактически не облагался налогом, и это увеличивало прибыльность инструмента.

В 80-е годы налоговики это заметили и быстро прикрыли лавочку, спешно внеся соответствующие поправки в законодательство. После этого покупка и продажа нулевых облигаций стала прерогативой страховых компаний и пенсионных фондов, поскольку они стали неинтересны спекулянтам. Причем предпочтение отдавалось бескупонным облигациям с длительной дюрацией.

При инвестировании в дисконтные облигации нужно учесть некоторые особенности налогообложения:

- федеральным налогом США облагается разница между номиналами нулевой облигации в начале и конце года – т.н. накопленная стоимость;

- в случае удорожания нулевки налог платит ее владелец, в случае удешевления налог платить не нужно;

- эмитент дисконтной облигации может снизить налоговую нагрузку, вычтя накопленную стоимость из доходов до налогообложения;

- если покупатель облигации проживает на территории штата, где выпущена бескупонная облигация, то налога он не платит (как у нас резиденты РФ при покупке ОФЗ).

Как я уже писал, в США выпускается довольно много бескупонных облигаций, но в России их эпоха закончилась в 1998 вместе с дефолтом, в возникновении которого они сыграли немалую роль.

Характеристики и расчет доходности бескупонных облигаций

Если доход формируется за счет купонов, прибыльность указывается в описании. Эмитент приводит гарантированную годовую прибыль в процентах и частоту выплат средств. Стоимость бонда на протяжении периода обращения меняется, но инвестор знает какую сумму он заплатит при покупке и при ее погашении эмитентом.

В случае с дисконтным подвидом бондов ситуация иная. Купонов в описании нет.

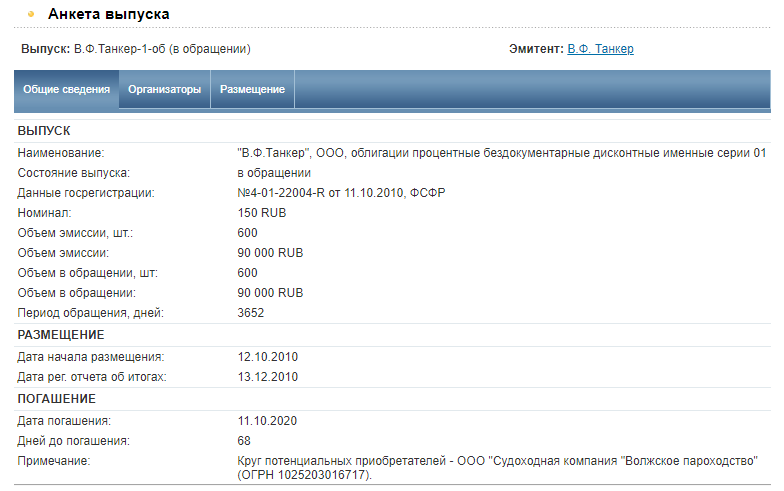

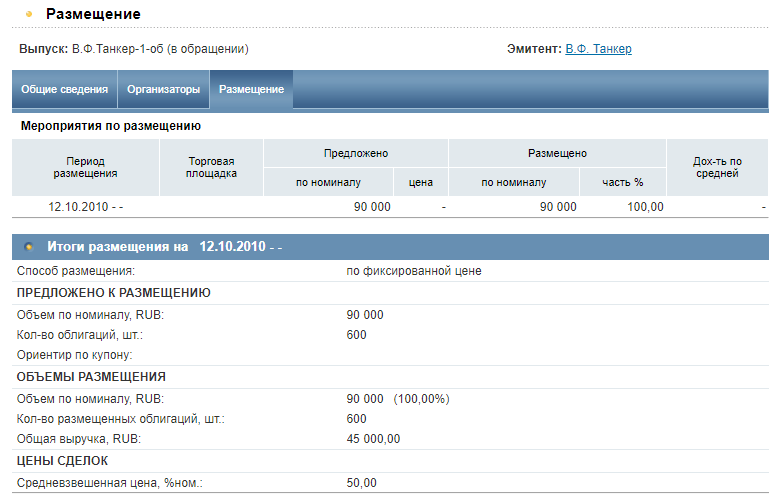

Указывается номинал – эта сумма в расчете на 1 бумагу будет начислена на брокерский счет инвестора.

Во вкладке «Размещение» видна стоимость, по которой бонды размещались, а также объем по номиналу и реальная выручка. Как видим – при номинальном объеме 90000 руб. выручка при размещении составила 45000 руб. Средневзвешенная цена составила 50%, то есть в момент размещения бонды торговались с 50-%ной скидкой.

В нашем примере срок обращения 10 лет, а это значит, что при выполнении эмитентом своих обязательств инвесторы получат 5% годовых. Несмотря на нестандартный принцип формирования дохода чудес здесь нет – прибыль выше 10-15% характерна только для ненадежных эмитентов.

Если известен номинал и требуемая доходность в процентах, можно оценить цену, по которой должны продаваться бонды. Используется формула

P = N/(1 + n)Y,

приняты следующие обозначения:

- P – цена, по которой должны продаваться бонды, чтобы получить требуемую годовую прибыль;

- N – номинал, та сумма, которую эмитент заплатит при погашении;

- Y – количество лет обращения;

- n – требуемая доходность в долях единицы. Например, номинал равен 1000 руб., годовая прибыль должна быть равна 6%, а срок обращения составляет 4 года. Значит, при размещении бонды должны продаваться по цене не выше

P = 1000/(1 + 0,06)4 = 792,09 руб.

То есть дисконт в этом примере составит 1000 – 792,09 = 207,91 руб. или 20,791%. Прибыль в процентах для проверки можно рассчитать относительно цены покупки, а не заявленного номинала.

Формула показывает, что доходность дисконтной облигации падает с ростом срока обращения. Для ее сохранения на прежнем уровнем должна расти и скидка.

Бонды, торгующиеся с дисконтом

После запуска цена обычных бондов меняется. Они могут стоить дороже номинала, что характерно для инструментов, предлагающих высокую прибыль, или со скидкой. Последний вариант встречается, если у эмитента наблюдаются финансовые проблемы и растет риск неисполнения им своих обязательств.

В этом случае говорят, что бонды торгуются с дисконтом. Но такие бумаги не относятся к дисконтным. По ним сохраняются купонные выплаты, а небольшое снижение стоимости – лишь возможность дополнительного заработка за счет возросшего риска.

Для обычных бумаг удешевление редко превышает 3-5%. Если видите инструмент, торгующийся по цене 80-90% от номинала, знайте – у эмитента серьезные проблемы и вероятность получить по этому бонду доход минимальна.

Есть ли сегодня в России

Поиск дисконтных облигаций на ресурсе RUSBONDS с отметкой «в обращении» дал следующие результаты:

Все остальные погашены. Из текущего списка только один выпуск с присвоенным рейтингом — Банк Дом (бывший АИЖК) — вызывает доверие. Выпущены в 1999 со сроком обращения до 2029 года.

Виды дисконтных облигаций

На рынке предлагается 3 типа бескупонных облигаций:

- казначейские

- муниципальные

- корпоративные

Поскольку все перечисленные виды также (и чаще всего) выпускаются с купонами, отдельно оценить объем дисконтных бумаг крайне трудно. Деления по этому признаку американские источники не делают и можно встретить лишь обрывочные сведения, причем порой в рамках платных статей. По-видимому, их объем в мире примерно соответствует облигациям с защитой от инфляции и составляет около 3 трлн. долларов.

Казначейские и муниципальные облигации

Основным источником предложения дисконтных облигаций являются государства и муниципалитеты. Такие бумаги считаются наиболее надежными, но и низкодоходными. Надежность требуется в связи со спецификой дисконтных обязательств: если случится дефолт, инвестор рискует понести более серьезные убытки в сравнении с покупкой обычных облигаций, поскольку он даже не получал купонные выплаты. Поэтому зачастую краткосрочные дисконтные обязательства пользуются у инвесторов более высоким спросом, хотя их потенциальная доходность ниже.

Наиболее известным классом можно считать американские казначейские векселя со сроком погашения от нескольких недель до года. Для удобства частных инвесторов существуют биржевые фонды ETF, которые пакуют разные выпуски векселей в единый пай стоимостью несколько десятков долларов, одновременно обеспечивая диверсификацию и доступность. Они называются фондами денежного рынка. Отдельные векселя и подобные фонды считаются «тихой гаванью» во времена кризисов: из-за минимальной доходности казначейские векселя практически не подвержены колебаниям рынка. Имеют высший кредитный рейтинг ААА.

Кстати, в США облигации с дисконтом не всегда выпускаются непосредственно казначейством. В некоторых случаях уполномоченные дилеры переупаковывают традиционные выпуски государственных и муниципальных бумаг и предлагают их на рынке уже в виде облигаций без купонов. Помимо векселей, казначейские облигации США делятся на 2 типа по сроку погашения: T-notes (до 10 лет) и T-bonds (от 10 до 30 лет).

Обратите внимание! Как правило, выпуски не могут быть погашены досрочно. Однако эмитент может заранее предупредить в проспекте эмиссии о возможности досрочного погашения.

В Европе наибольшего развития рынок достиг во Франции. Первый выпуск облигаций с дисконтом был предложен инвесторам в 1991 году. На 2018 год объем непогашенных дисконтных обязательств со стороны государства превышает 60 млрд. евро (примерно 2,5% от суверенного долга Франции).

Корпоративные дисконтные облигации

Корпоративные «нулевки» считаются достаточно рискованным инструментом, но при этом часто приносят более высокий доход, чем корпоративные купонные облигации. Облигации обычно краткосрочные (до 1 года) или среднесрочные (до 5 лет). Для повышения привлекательности выпусков многие корпорации предлагают конвертируемые дисконтные бумаги: при желании инвестор может обменять бескупонные выпуски на акции компании (обычно при погашении номинала).

Примеры корпоративных бескупонных облигаций:

-

Облигации компании Danaher:

- объем выпуска – $585 000

- срок выпуска – 20 лет

- доходность – 2,38%

-

Облигации компании Alza Corp:

- объем выпуска – $90 000 000

- срок выпуска – 20 лет

- доходность – 3,0%

Кто выпускает бескупонные облигации?

То, что в России к этому типу инвестиционных инструментов сложилось не лучшее отношение – результат работы российского Минфина в 90-х годах. Министерство финансов выстроило финансовую пирамиду государственного масштаба, ее крах и дефолт заставили отказаться от выпуска ГКО после преодоления последствий дефолта.

За рубежом нет предвзятого отношения к этому типу бондов. В США, например, выпускаются так называемые T-Bills (Treasury Bills) со сроком обращения до года и номиналом $1000. Эмитентом является казначейство США и это классический пример высоконадежных дисконтных бондов. Правда, доходность по ним невысока – это объясняется надежностью США как заемщика.

Тот же инструмент используется, например, в Великобритании. Достаточно установить адекватный процент и не превращать его в финансовую пирамиду, при таком сценарии «нулевки» полезны.

У государственных бондов этого типа крайне низкая доходность.

До кризиса, вызванного пандемией коронавируса в 2020 г., инвесторы в американские T—Bills могли рассчитывать на 2,40% в 2019 г. и 1,60% в начале 2020 г. После кризиса наблюдаем катастрофическое падение доходности, рядовым инвесторам, обладающим небольшим капиталом, нет смысла вкладывать средства в бонды, дающие рост вложений на 0,09% годовых.

Доходность растет до 0,12%, если инвестировать в T—bills со сроком обращения 52 недели. Но этот доход даже не перекроет инфляцию.

Что касается российского рынка, то здесь стоящих внимания дисконтных бондов нет. Условно их можно разделить на 2 категории:

- выпускающиеся крупными корпорациями и банками для их покупки конкретными организациями. Формально их может купить любой желающий, но номинал установлен неподъемным для рядовых инвесторов. Дисконтная ставка облигации стандартная, но стоимость одной бумаги в миллионы рублей сужает круг покупателей;

- бонды с номиналом в 1-100 рублей, выпускающиеся в ограниченном количестве. Эмитентами выступают сравнительно небольшие компании, использующие бумаги этого типа, например, для передачи средств другим организациям. У них минимальная ликвидность и чаще всего небольшая доходность – непривлекательный вариант для инвестиций. В примере на рисунке ниже Вангор Капитал выпустил 510 облигаций с номиналом в 1 рубль и сроком обращения 25 лет. Покупатель – ООО «Капитал Плюс». Рядовому инвестору такие инструменты не интересны.

Цена и номинал бескупонной облигации

Номинал бескупонной облигации — это конечная цена бумаги, которую получает инвестор в случае ее погашения. В отличие от обычного выпуска с купоном, цена бескупонной облигации, особенно вдали от срока погашения, будет ниже номинальной стоимости. Если соединить прямой линией начальную стоимость дисконтной облигации с номиналом, то область выше этой линии будет соответствовать облигации с премией, ниже этой линии — с дисконтом.

Номинал устанавливается эмитентом и может сильно различаться — от сотен рублей до десятков тысяч долларов. Общее правило в том, что чем больше времени до срока погашения и чем ниже кредитный рейтинг выпустившей облигацию организации, тем ниже будет цена бескупонной бумаги относительно номинала — в отдельных случаях она может быть ниже в несколько раз, отражая риски потери средств.

Откуда доход

Покупатель получает доход за счет разницы между ценой покупки и номинальной стоимостью бескупонной (дисконтной) облигации. Ценник покупки всегда меньше номинала, разница обеспечивает доход держателю.

От чего зависит стоимость дисконтных облигаций

Бескупонные облигации – особенный тип долговых бумаг. Во-первых, их стоимость практически никогда не превышает номинал (так как иначе нет смысла держать такой бонд), во-вторых, они менее волатильны, чем классические купонные облигации.

На цену дисконтных облигаций влияют следующие факторы:

- финансовое состояние эмитента – если появляется подозрение, что компания или государство не может расплатиться по долгам, стоимость ее облигации на бирже падает;

- экономическая ситуация на рынке – при благоприятной рыночной конъюнктуре облигации имеют свойство дорожать;

- ставок в экономике – чем ниже ставки, тем ниже доходность облигаций и, соответственно, выше их цена.

Таким образом, в целом стоимость дисконтных облигаций подчиняется общерыночным тенденциям.

Кто и почему покупает бескупонные облигации?

Дисконтные долговые бумаги популярны по следующим причинам:

- Многим эмитентам выгодна схема, при которой какие-либо выплаты производятся лишь один раз — при погашении всей суммы долга. По сути это желание получить отсрочку, которое, однако, является риском для инвестора

- Большинство штатов в США используют стимулы, предоставляя освобождение инвесторам от местных налогов

- Бескупонные обязательства особенно популярны среди людей, планирующих долгосрочное накопление (к примеру, на образование детям). Использование облигаций с дисконтом позволяет избежать соблазна растрачивания купонных выплат и сосредоточиться на приумножении капитала

- Крупнейшими покупателями бескупонных облигаций в США являются страховые компании и пенсионные фонды. Институциональные инвесторы предпочитают дисконтные бумаги из-за возможности надежного размещения капитала на длительные сроки

Обратите внимание! Большая часть дисконтных облигаций изначально предлагается с нулевым купоном. Однако в некоторых случаях эмитенты преобразуют другие виды облигаций в бескупонные.

Где и как купить дисконтные облигации

В России дисконтные облигации не снискали особой популярность. Экспериментальные ГКО и БОБР, запущенные в 1995-1998 годах, сыграли заметную печальную роль в экономическом кризисе в России. ГКО так вообще являются синонимом государственной пирамиды. После кризиса на смену БОБР пришли купонные облигации Банка России (КОБР), а ГКО были полностью списаны.

На Западе дисконтные облигации довольно распространены, хотя и не пользуются большой популярностью. Их выпускают некоторые компании, например, Apple, а также государства. Например, T-notes США, входящие в корзину трежерис.

Купить дисконтные облигации США можно на Нью-Йоркской бирже.

На Московской бирже имеется несколько выпусков корпоративных дисконтных облигаций, но они обладают довольно большим номиналом (от 100 000 рублей) и доступны только квалифицированным инвесторам. Государственных дисконтных облигаций России в настоящее время в обращении нет.

Плюсы и минусы

Кривая бескупонной доходности

Онлайн-информацию по кривой бескупонной доходности предоставляет ЦБ РФ на своем сайте. В базу для построения графика положены доходность и даты ОФЗ.

Пример построения кривой.

ГКО – первые дисконтные облигации в России

В 1993 году Россия выпустила первые дисконтные облигации, которые получили наименование «государственные краткосрочные облигации» (ГКО). Их номинал начинался от 10 рублей, эмитентом выступал Минфин, а размещением выпусков на ММВБ занимался Центробанк. Срок обращения ГКО был фиксированный: 3, 6 или 12 месяцев.

ГКО выпускались исключительно в бездокументарной форме, допуск к ним иностранцам первоначально был закрыт.

Поначалу продажи шли со скрипом, но постепенно с ростом инфляции Минфин начал повышать их доходность, и уже скоро по ГКО можно было получать 100-250% годовых! Естественно, на них начался бешеный спрос, подстегиваемый галопирующей инфляцией.

Вскоре наши бравые экономисты превратили выпуск ГКО фактически в финансовую пирамиду: выплаты прежним покупателям обеспечивались за счет притока новых покупателей, процент рос и рос… В 1997 году на рынок ГКО был открыт доступ иностранным инвесторам, и захлебнувшаяся было пирамида вновь задышала: иностранцы уже давно облизывались на наши бескупонные облигации. Но приток новых инвесторов помог лишь на короткий срок.

В августе 1998 году государство объявило технический дефолт по ГКО, а затем и фактический по всем своим обязательствам. Пузырь лопнул. Что было потом – знаете сами (если не знаете – почитайте учебники истории).

В чем был неуспех ГКО:

- огромные проценты – государство просто не могло обеспечить такую доходность, и ему пришлось спешно печатать деньги, разгоняя инфляцию, и одновременно привлекать новых вкладчиков;

- ГКО были краткосрочные – привлеченные деньги просто не успевали влиться в экономику, они тут же тратились на выплаты по прежним облигациям;

- нулевыми облигациями активно торговали спекулянты, и спрос / предложение определялись не объективными экономическими причинами, а желанием отдельных личностей заработать побольше денег.

В результате имеем, что имеем.

В 1998 году Центробанк попытался воскресить дисконтные облигации в России, выпустив так называемые БОБР (бескупонные облигации Банка России). Они распространялись только среди других кредитно-финансовых учреждений и были недоступны простым смертным (т.е. физлицам). Но инициатива не получила поддержки. Сейчас БОБРы не выпускаются, на смену им пришли КОБРы.

Современные дисконтные облигации

На Западе нулевые облигации активно используются, в России же их почти нет. КОБРы, пришедшие на смену БОБРам – это купонные облигации Банка России, т.е. более привычный инструмент.

Но найти некоторые бескупонные облигации можно. Правда, ничего вменяемого там нет.

Чтобы посмотреть, какие компании выпускают дисконтные облигации в России, можно воспользоваться сайтом rusbonds.ru. В разделе «Поиск» вам нужно настроить фильтры:

- Состояние выпуска – «В обращении»;

- Вид купона – «Дисконт»;

- Остальное оставляете в статусе «Не важно».

Результат поиска виден на скриншоте.

Толкового тут практически ничего нет. Это либо облигации с неподъемным для частного инвестора номиналом (2,5 млрд рублей или 100 тысяч долларов), либо с номиналом буквально в 1 рубль и эмиссией в 510 рублей (если знаете, для чего такие облигации выпускаются – напишите в комментариях, а то я не нашел никакой инфы). Либо нулевые бонды распространяются среди ограниченного круга инвесторов по подписке, например, как клуба гольфистов «Дон».

Государственных бескупонных облигаций в России сейчас нет.

Таким образом, дисконтные облигации – это долговые бумаги, по которым не платится купонный доход, но которые продаются по цене ниже номинала. Инвестор может получить прибыль, перепродав облигацию дороже или дождавшись ее погашения по номиналу. Нулевки выпускают частные компании или правительства стран. Больше всего такие бумаги распространены за рубежом, в России их практически нет, а те, что есть, либо недоступны инвесторам, либо не вызывают желания их покупать. На этом о дисконтных облигациях всё. Удачи, и да пребудут с вами деньги!

- https://xn--b1aghuwg.xn--p1ai/chto-takoe-diskontnye-obligacii/

- https://alfainvestor.ru/chto-takoe-diskontnye-obligacii/

- https://internetboss.ru/diskontnie-obligacii/

- https://greedisgood.one/diskontnye-obligatsii

- https://investprofit.info/zero-bonds/