Валютные операции: запреты и исключения

Правовое обоснование запрещенных и разрешенных операций заложено в Федеральном законе №173-ФЗ от 10.12.2003 «О валютном регулировании и валютном контроле». Правила не обходятся без исключений, так и с валютным контролем: все, что влияет на золотовалютные запасы или скачки рубля, под запретом.

Статья 9 запрещает осуществлять операции в иностранной валюте между резидентами, но приводит ряд исключений:

- Расчеты в супермаркетах, которые торгуют без пошлин. А также плата за услуги или продукцию, которые предлагаются во время международных путешествий. Купить бокал шампанского в самолете не запрещено.

- Расчеты агентов с доверителями за переданный товар, заключенный договор и за контроль соблюдения сделок.

- Операции по договорам транспортных перевозок, экспедиции или фрахтования, связанные с транспортировкой груза на территорию России, внутри страны и за ее пределы.

- Торговля внешними ценными бумагами, выпущенными Российской Федерацией, которая проводится через организаторов торгов рынка ценных бумаг РФ.

- Оплата обязательных платежей в бюджет РФ в иностранной валюте: налоги, сборы, пошлины.

Список имеет продолжение и состоит из тридцати пунктов, которые подробно описаны в упомянутой статье. На практике получается: если дать другу пару сотен долларов, которые остались после отпуска, нарушаешь закон.

Нерезиденты не ограничены проводить следующие валютные операции:

- Конвертация иностранной валюты в рубли и наоборот.

- Переводить и получать деньги за пределы РФ, открывать счет в банке не потребуется.

- Валютные операции в рублях между нерезидентами по России производятся через банковские счета, которые открыты в РФ.

Резиденты и нерезиденты вправе сотрудничать и работать с валютой, ничем не ограничиваясь, если противозаконной деятельностью не занимаются: не торгуют оружием или наркотиками.

Основные понятия валютного законодательства

В Законе «О валютном регулировании и валютном контроле» (ст. 1) определяются такие ключевые понятия валютного законодательства, как «валютные ценности», «уполномоченные банки», «валютные операции».

Валютные ценности согласно Закону состоят из четырех компонентов (п. 4 ст. 1). Первый — иностранная валюта. Под иностранной валютой понимаются денежные знаки иностранных государств в наличной форме (в виде банкнот, казначейских билетов и монет), в безналичной форме (в виде средств на счетах), а также средства на счетах в международных денежных единицах (т.е. СПЗ и евро)

Второй компонент — ценные бумаги в иностранной валюте. Они делятся на три группы. К первой относятся платежные документы — чеки, векселя, аккредитивы и др. Вторая группа ценных бумаг включает фондовые ценные бумаги (акции и облигации). В третью группу ценных бумаг входят другие долговые обязательства.

Третий компонент валютных ценностей — драгоценные металлы (золото, серебро, платина и металлы платиновой группы) в любом виде и состоянии, за исключением ювелирных и других бытовых изделий, а также лома таких изделий.

Четвертый компонент — природные драгоценные камни (алмазы, рубины, изумруды, сапфиры, александриты) в сыром и обработанном виде, а также жемчуг, за исключением ювелирных и других бытовых изделий из этих камней и лома таких изделий.

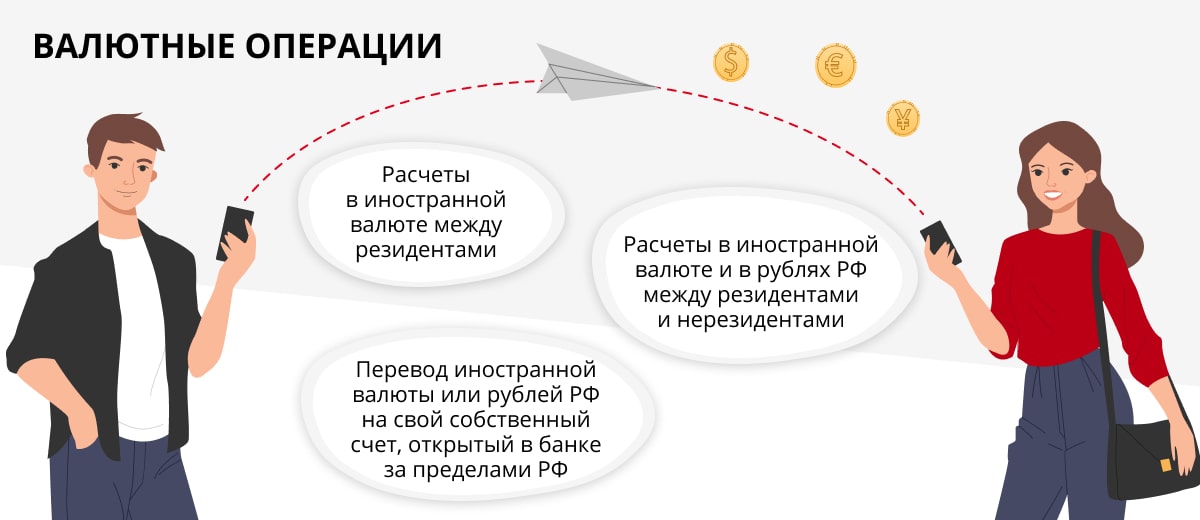

Валютные операции определяются в п. 7 ст. 1 данного Закона. Это, во-первых, операции, связанные с переходом права собственности и иных прав на валютные ценности, в том числе операции, связанные с использованием в качестве средства платежа иностранной валюты и платежных документов в иностранной валюте; во-вторых, ввоз, вывоз, пересылка в Россию и из России валютных ценностей; в-третьих, международные денежные переводы. В декабре 1998 г. п. 7 ст. 1 был дополнен новым подпунктом, который внес существенное изменение в понятие «валютные операции». В связи с этим теперь к валютным операциям относятся также расчеты между резидентами и нерезидентами в валюте Российской Федерации.

В соответствии с п. 8 ст. 1 операции с такими валютными ценностями, как иностранная валюта и ценные бумаги в иностранной валюте, подразделяются на текущие валютные операции и операции, связанные с движением капитала.

К текущим валютным операциям относятся (п. 9 ст. 1):

- переводы в Россию и из России иностранной валюты для осуществления расчетов без отсрочки платежа по экспорту и импорту товаров (работ, услуг, результатов интеллектуальной деятельности), а также для осуществления расчетов, связанных с кредитованием экспортно-импортных операций (т.е. с получением и предоставлением кредитов в виде аванса и отсрочки платежа) на срок не более 90 дней;

- получение и предоставление финансовых кредитов на срок не более 180 дней;

- переводы в Российскую Федерацию и из нее процентов, дивидендов и иных доходов по вкладам, инвестициям, кредитам и прочим операциям, связанным с движением капитала;

- переводы неторгового характера в Россию и из России, включая переводы сумм заработной платы, пенсии, алиментов, наследства, а также другие аналогичные операции.

К валютным операциям, связанным с движением капитала, относятся (п. 10 ст. I):

- прямые инвестиции, т.е. вложения в уставный капитал предприятия с целью извлечения дохода и получения прав на участие в управлении предприятием;

- портфельные инвестиции, т.е. приобретение ценных бумаг;

- переводы в оплату права собственности на здания, сооружения и иное имущество, включая землю и ее недра, относимое по законодательству страны его местонахождения к недвижимому имуществу, а также иных прав на недвижимость

- предоставление и получение отсрочки платежа на срок более 180 дней;

- все иные валютные операции, не являющиеся текущими. Согласно Закону РФ «О валютном регулировании и валютном контроле» (п. 11 ст. 1) уполномоченными банками являются банки и иные кредитные учреждения, получившие лицензии Центрального банка РФ на проведение валютных операций.

В соответствии с Инструкцией ЦБ РФ «О порядке применения федеральных законов, регламентирующих процедуру регистрации кредитных организаций и лицензирования банковской деятельности» от 23 июля 1998 г. № 75-И Банк России выдает три вида валютных лицензий:

- лицензия на осуществление банковских операций со средствами в рублях и иностранной валюте (без права привлечения во вклады денежных средств физических лиц

- лицензия на привлечение во вклады денежных средств физических лиц в рублях и иностранной валюте. Она может быть выдана банку при наличии или одновременно с первой лицензией при условии, что с даты государственной регистрации банка прошло не менее двух лет;

- Генеральная лицензия, которая может быть выдана банку, имеющему лицензии на осуществление всех банковских операций со средствами в рублях и иностранной валюте. Банк, имеющий Генеральную лицензию, имеет право в установленном порядке создавать филиалы за границей Российской Федерации и (или) приобретать доли (акции) в уставном капитале кредитных организаций-нерезидентов.

Нюансы проведения валютных операций.

Если говорить о валютных операциях между резидентами и нерезидентами, в разрезе сделок с недвижимостью, то они могут осуществляться без ограничений, за исключением способа расчёта. И именно это очень важно.

Первое! Расчёты между резидентами и нерезидентами не могут проводится в наличной форме.

Второе! Расчеты между резидентами и нерезидентами проводятся исключительно через счета, открытые в уполномоченных банках (пункт 3 статьи 14 вышеуказанного закона).

Если передача денег от покупателя к продавцу (где один из них резидент, а другой нерезидент) осуществляется в другой форме, то это нарушение валютного законодательства Российской Федерации.

И за это предусмотрена ответственность в размере от 75 до 100% от суммы незаконной валютной операции (т.е. стоимости недвижимости) (ст. 15.25 КоАП РФ).

Срок исковой давности по таким операциям — два года со дня совершения правонарушения, т.е. со дня передачи денег (ст. 4.5 КоАП РФ).

Справедливость и закон

Знатоки юриспруденции знакомы с судебной практикой, а специалисты в сфере валютных операций делятся практическим опытом. Требования закона зачастую считают абсурдными, и вот почему: наш соотечественник получил штраф за то, что его перевод завис в зарубежном банке и вернулся не в Россию, а в другую заграничную посредническую кредитную организацию. Формальный подход и чтение буквы закона говорит, что нарушение налицо: деньги не дошли до адресата, попали в третьи руки, докажите, что не террористов.

Просрочка зачисления валютной выручки по экспортным контрактам — основание тысячи судебных дел, которыми завалены арбитражные суды. По-научному речь идет репатриации денежных средств. Если иностранный партнер задерживает платеж, заключайте соглашение о продлении сроков и предъявите его в банке. В противном случае за дело возьмется валютный контроль и от штрафа не отвертитесь.

Кто относится к категориям валютного резидента и налогового резидента — закон о резидентстве

Начнем с того, что статус валютного резидента и статус налогового резидента устанавливаются на основе разных НПА:

- относится ли какое-либо лицо к валютным резидентам РФ, следует определять по нормам закона «О валютном регулировании» от 10.12.2003 № 173-ФЗ;

- является ли какое-либо лицо налоговым резидентом РФ, нужно уточнять по нормам, содержащимся в НК РФ.

Из разницы нормативных актов и самих понятий можно сделать вывод: валютные и налоговые резиденты — это не одно и то же. Присвоение (или отмена) соответствующего статуса преследует разные цели и налагает на владельца статуса разные обязанности по выполнению законов РФ.

Валютный контроль операций нерезидентов

Согласно действующему российскому законодательству, нерезиденты имеют право на безграничный спектр валютных операций. Между собой они могут выполнять инвалютные и рублевые переводы со счетов в банках, расположенных за пределами РФ, на счета и вклады, открытые в уполномоченных кредитно-финансовых организациях на территории Российской Федерации. Манипуляции с участием внутренних ценных бумаг осуществляются между нерезидентами в соответствии с антимонопольным законом. Также допускаются операции в безналичной и наличной форме без открытия счетов с учетом предельного размера наличных расчетов, предусмотренного законодательством Российской Федерации.

Регулирование в сфере валютного контроля нерезидентов осуществляется компетентными органами валютного контроля (ОВК) — Правительством РФ и Центробанком. Функции правительства в данном случае касаются издания законов и предоставления полномочий соответствующим государственным службам — таможне и ФНС. В свою очередь, ЦБ занимается непосредственно контролем. Он также имеет право издавать нормативные акты.

Помимо этих основных ОВК за операциями с участием нерезидентов следят агенты валютного контроля (АВК). Их представляют структуры, непосредственно взаимодействующие с субъектами бизнеса. Прежде всего, это кредитно-финансовые организации, аккредитованные на работу с валютой. Также в состав АВК входят государственная корпорация ВЭБ.РФ и профучастники рынка ценных бумаг. По мере необходимости эти агенты передают данные проверок в ОВК.

Определение и характеристики нерезидента

Относительно того, кого считать нерезидентом в валютном контроле, существуют достаточно четкие официальные формулировки. В данную категорию входят:

- физлица, не являющиеся гражданами РФ и не имеющие вида на жительство в России;

- юрлица и прочие организации, созданные в соответствии с иностранным законодательством и расположенные за пределами РФ, их представительства, филиалы и другие обособленные или самостоятельные структуры на территории России;

- дипломатические учреждения, консульства и постоянные представительства иностранных государств;

- межправительственные и межгосударственные организации, их представительства и филиалы на территории РФ;

- иностранные юридические лица, прошедшие госрегистрацию в формате ФЗ «О международных компаниях».

Валютный контроль операций между резидентом и нерезидентом

Законодательство разрешает взаиморасчеты между российскими и иностранными гражданами и организациями. Здесь нет каких-либо серьезных ограничений. Валютный контроль в операциях между нерезидентами и резидентами сводится главным образом к установлению порядка оформления документов. Приоритетной целью в данном случае является обеспечение своевременного поступления резидентам валютных средств, полученных в ходе предпринимательской или иной деятельности.

Что такое валютные ценности ?

Согласно валютному закону валютные ценности — иностранная валюта и внешние ценные бумаги. Причем, валютные ценности это и наличная иностранная валюта и средства в иностранной валюте на банковских счетах.

Таким образом, расчеты в сделках с недвижимостью между резидентами и нерезидентами, а иногда и расчеты между резидентами России могут оказаться валютными операциями. По этому, валютные операции при расчетах за недвижимость нужно заранее выявлять и заранее планировать проведение расчетов с соблюдением валютного законодательства.

За исключением каких случаев запрещены валютные операции между резидентами?

В соответствии с п. 1 ст. 9 закона № 173-ФЗ валютные операции между резидентами в России находятся под запретом, за исключением ограниченного числа случаев.

Валютные операции между резидентами разрешено проводить:

- В следующих случаях:

- при перечислении рублей с открытого за пределами России счета одного резидента на счет другого, открытого в России, и наоборот, с российского счета на тот, который открыт за границей;

- при перечислении рублей со счета резидента, открытого за рубежом, на такой же заграничный счет другого резидента;

- юридическим лицам — резидентам при осуществлении следующих валютных операций со средствами, зачисленными на их заграничные счета:

- по выплате заработной платы сотрудникам своего представительства, расположенного за границей;

- по возмещению и оплате командировочных расходов сотрудников заграничных представительств, командированных на территорию страны, где находится представительство, либо в иное место, за исключением командировок по России;

- наличные расчеты (в т. ч. и в иностранной валюте) при осуществлении сделок с физическими лицами — резидентами, находящимися заграницей, и заграничными филиалами (представительствами) других юридических лиц — резидентов;

- физическим лицам — резидентам при осуществлении любых валютных операций со средствами, зачисленными на их заграничные счета, за исключением операций по передаче активов и выполнению работ (услуг) на территории России;

- физическим лицам — резидентам через свои счета, открытые в уполномоченных банках, при любых расчетах, кроме:

- дарения валюты стране и обществу либо близким родственникам и супругам;

- завещания/получения валюты по наследству;

- приобретения валютных ценностей для целей коллекционирования;

- осуществления перевода средств без открытия счета иностранной валюты из России или получения иностранной валюты в России в качестве перевода, поскольку Центробанк устанавливает ограничение на суммы таких переводов.

- При совершении расчетов в магазине дьюти-фри, а также при продаже товаров (оказании услуг) по пути следования транспортного средства за границей.

- При комиссионной торговле, если предметом договора комиссии является заключение соглашения и выполнение обязательств по нему с нерезидентом по поставке товаров (оказанию услуг, передаче прав на интеллектуальную собственность и информацию), в т. ч. при возврате комитентам денежных средств в связи с неисполнением комиссионного договора.

- При оказании экспедиторских и транспортных услуг, в т. ч. по фрахтованию (при ввозе/вывозе груза из России или его транзитном перемещении по российской территории). Сюда же относятся и страховые платежи по этим грузам.

- На специально организованных торгах — операции с внешними ЦБ, права на которые учтены в депозитариях.

- Операции с учтенными в депозитариях внешними ЦБ, а также проведение расчетов за них в рублях.

- При уплате налогов, сборов и взносов в федеральный (муниципальный, местный) бюджет в иностранной валюте.

- При осуществлении выплат по внешним ЦБ, кроме вексельных.

- При компенсации и оплате командировочных при выезде за пределы России по служебной необходимости, а также при возврате подотчетным лицом части неизрасходованного аванса. С 02.12.2019 данные операции можно проводить в наличной валюте без использования банковских счетов в уполномоченных банках (закон от 02.12.2019 № 398-ФЗ).

- Для обеспечения функционирования дипломатических и консульских представительств.

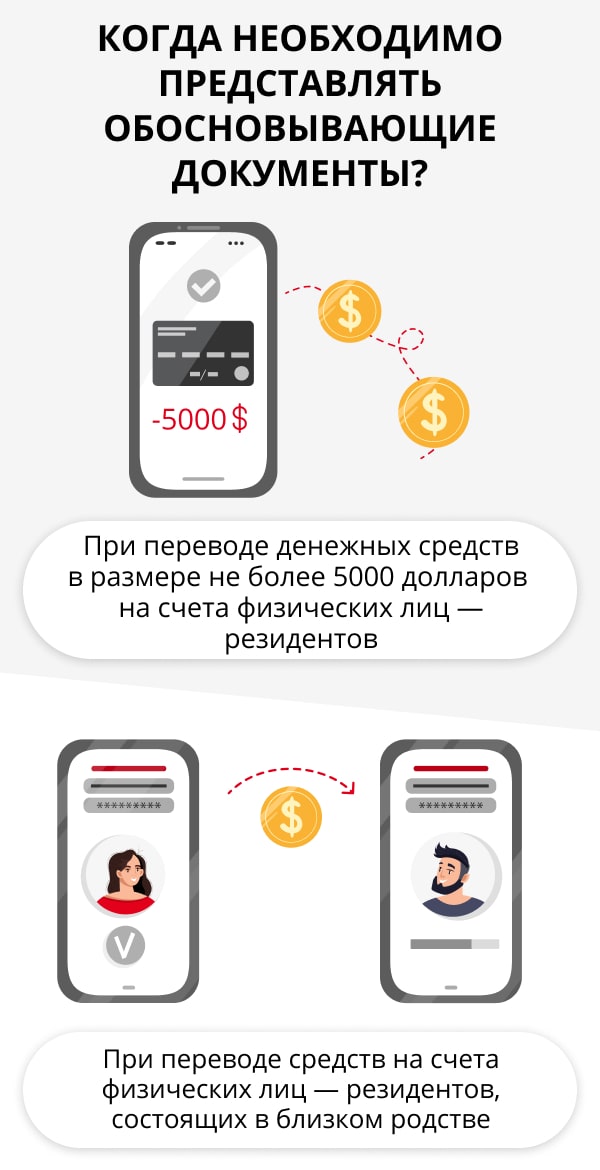

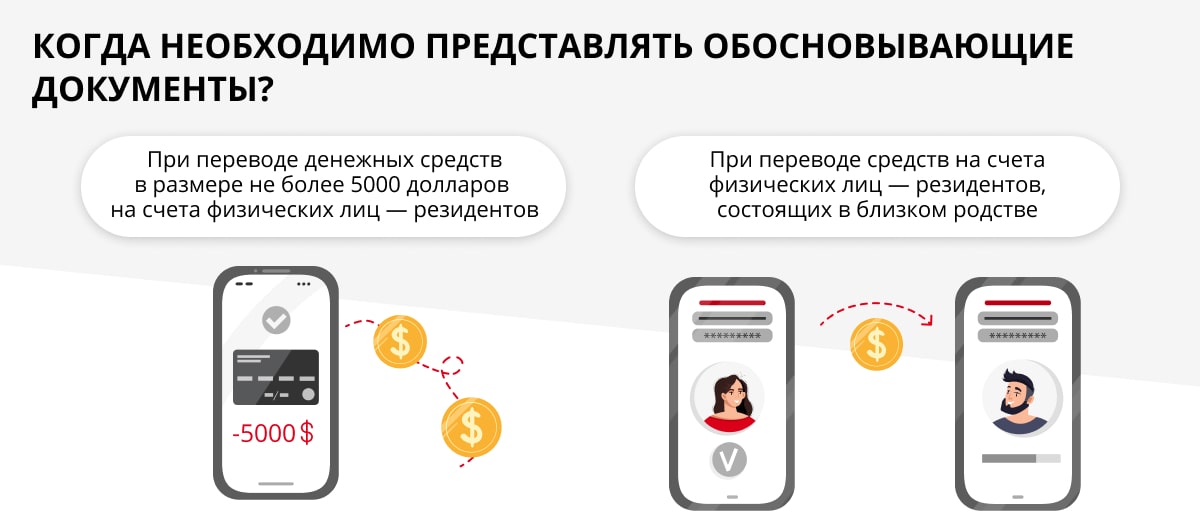

- При переводе физическим лицом — резидентом из России валюты в сумме, не превышающей 5000 долларов США (или в другой валюте в эквиваленте по курсу Центробанка) на заграничный счет другого физического лица — резидента.

- Перевод иностранной валюты в Россию с заграничных счетов физического лица — резидента на счета иных физических лиц — резидентов, открытых в уполномоченных банках.

- Для компенсации расходов и оплаты труда работников, которые выехали за пределы России, если их работа связана с постоянными разъездами.

- При осуществлении расчетов между транспортными компаниями и клиентами за границей (физическими лицами и представительствами юридических лиц, созданных согласно федеральному законодательству России) по контрактам о перевозке.

- При переводе инвалюты физлицами-резидентами со своих счетов в уполномоченных банках на такие счета своих близких родственников и супругов.

- При осуществлении перевода иностранной валюты на банковские счета в уполномоченных банках диппредставительств и консульств за переделами России и на счета госпредставительств России при межправительственных учреждениях со счетов в уполномоченных банках, открытых госорганами исполнительной власти, которые функционируют за границей через собственные представительства, для выплаты зарплаты. А также при осуществлении таких переводов в обратном направлении — со счетов диппредставительств и консульств.

- При внесении/возврате разного рода обеспечения (клирингового, коллективного или индивидуального) и в виде взноса в имущественный пул.

- При расчетах, сделанных по итогам проведенного клиринга, а также взаимоотношениях по комиссионным договорам, предметом которых являются обязательства, исполняемые по итогам клиринга.

- При исполнении/прекращении договоров — производных финансовых инструментов в случае, если одной стороной договора выступает уполномоченный банк (профессиональный участник рынка ЦБ).

- При приобретении и отчуждении валютных ценностей, выступающих в качестве обеспечения исполнения обязательства, предусмотренного договором репо, договором, являющимся производным финансовым инструментом, и (или) договором иного вида, заключенными на условиях, определенных генеральным соглашением (единым договором), при условии, что одной из сторон по такому договору является уполномоченный банк или профессиональный участник рынка ценных бумаг.

Как осуществляются валютные платежи и контроль валютных операций, подробно разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Валютные счета: есть ли ограничения в операциях между резидентами и банками?

Не имеют ограничений валютные операции между резидентами и уполномоченными банками, если они касаются:

- кредитных отношений (уплаты процентов, штрафов и пени, получения/возврата кредита);

- внесения/снятия денежных средств со счетов в банках;

- получения банковских гарантий, выполнения резидентом обязанностей поручителя, залогодателя;

- покупки векселей, выписанных уполномоченными банками, истребования платежа по ним при предъявлении;

- приобретения/продажи иностранной валюты и чеков в обмен на российские рубли;

- уплаты комиссионного вознаграждения банкам.

Резиденты вправе проводить расчеты при помощи открытых в уполномоченных банках счетов в любой иностранной валюте. В случае необходимости они могут проводить конверсионные операции по согласованному с банками курсу. При этом не имеет значения, в какой именно иностранной валюте был открыт счет.

Уполномоченные банки, которые сами являются профессиональными участниками рынка ЦБ, могут самостоятельно открывать и обслуживать собственные брокерские счета, необходимые нерезидентам, которые являются их клиентами, с целью учета денежных средств. Кроме того, сами профессиональные участники рынка ЦБ открывают в своих уполномоченных банках специальные счета для учета денег при совершении брокерских сделок.

В случае нарушения условий совершения валютных операций, в частности сроков зачисления средств на счета резидентов, к правонарушителям могут применяться санкции, для расчета которых используется ставка рефинансирования Центробанка.

Разрешен ли валютный заем между резидентами?

При оформлении валютного займа заимодавец передает заемщику некоторую сумму в иностранной валюте при условии ее возврата через установленный период. Подобные займы могут предоставляться на процентной или безвозмездной основе.

Проведение валютных операций между резидентами РФ, к которым причисляются и займы в иностранной валюте, не допускаются. Однако в п. 1 ст. 9 закона № 173-ФЗ предусмотрены исключения, позволяющие резидентам получать кредиты в валюте в уполномоченных финансовых учреждениях при оформлении соответствующих соглашений. То есть если такой заем берется в банке, нарушения законодательства не происходит.

Если же договор займа заключается между 2 хозяйствующими субъектами — резидентами, в нем должны присутствовать исключительно рублевые суммы. При желании указать их в валюте на момент расчетов окончательную сумму следует привязать к курсу валюты по ЦБ РФ.

Если же валютная операция по оформлению займа осуществляется между резидентом и нерезидентом РФ, по ней ограничений нет.

Валютные счета резидентов и рублевые счета нерезидентов

По Закону «О валютном регулировании и валютном контроле» резиденты могут иметь счета в иностранной валюте в уполномоченных банках. Иностранная валюта, получаемая предприятиями (организациями) — резидентами, подлежит обязательному зачислению на их счета в уполномоченных банках, если иное не установлено Банком России (п.,1 ст. 5). Порядок открытия и ведения уполномоченными банками счетов резидентов в иностранной валюте устанавливает Банк России (п. 3 ст. 5).

Резиденты могут иметь счета в иностранной валюте в банках за пределами Российской Федерации в случаях и на условиях, устанавливаемых Центральным Банком РФ (п. 2 ст. 5). Этот порядок определен письмом ГБ СССР от 24 мая 1991 г. № 352. Открытие текущих и иных счетов и совершение по ним операций в иностранной валюте за границей юридическими лицами — резидентами осуществляется с разрешения Центрального банка РФ (п. 1 разд. 1у).

В соответствии с Законом «О валютном регулировании и валютном контроле» (ст. 7 п. 1) нерезиденты могут иметь счета в иностранной валюте и в рублях в уполномоченных банках. Порядок открытия и ведения уполномоченными банками счетов нерезидентов в иностранной валюте и рублях устанавливает Банк России (ст. 7 п. 2).

Правила открытия и ведения рублевых счетов нерезидентов регулируются Инструкцией ЦБ РФ № 16, а также Инструкцией «О специальных счетах нерезидентов типа «С» от 23 марта 1999 г № 79-И.

Как правильно делать сделку с нерезидентом

Таким образом, если вы гражданин РФ или имеете вид на жительство и делаете сделку с недвижимостью с негражданином РФ (не имеющим вида на жительство), то:

- Все расчёты по сделке вы обязаны проводить строго в безналичном порядке. Никаких наличных! Т.е. либо перевод на счёт, либо аккредитив, либо депозит нотариуса.

- Расчётный счёт для такой операции можно открывать только в тех банках, которые имеют лицензию на осуществление валютных операций. Это можно уточнить в самом банке, либо самостоятельно посмотреть лицензию банка (кстати, если лицензия генеральная, то валютные операции в неё включены).

- Счёт должен открываться специальный (для неграждан). Это тоже нетрудно узнать: для граждан РФ счёт начинается с цифр 40817, а для не граждан — 40820.

При этом обратите внимание на то, что неважно, продавец негражданин или покупатель. Вы гражданин, он негражданин — расчёт как указано выше. Иначе может быть штраф в размере стоимости квартиры.

Особенности осуществления валютных операций между нерезидентами

В соответствии со ст. 10 закона № 173-ФЗ валютные операции между нерезидентами разрешены в России без каких-либо ограничений. Так, нерезиденты могут свободно переводить друг другу иностранную валюту и российские рубли с/на банковские счета в уполномоченных банках на/с заграничных счетов. Также нет ограничений относительно произведения расчетов между нерезидентами без открытия банковских счетов как при получении средств из-за границы, так и при переводе валюты и рублей за границу.

Нерезидентам разрешены любые операции с внутренними ЦБ на территории России при условии соблюдения федерального антимонопольного законодательства. При этом нерезиденты должны осуществлять валютные операции между собой с использованием рублей лишь через банковские счета, открытые в РФ.

Порядок осуществления расчетов между резидентами и нерезидентами

В России не ограничиваются валютные операции между резидентами и нерезидентами. Исключение составляют случаи, когда определенные ограничения установлены для предотвращения уменьшения валютных запасов в России.

До 2006–2007 годов действовало гораздо больше таких ограничений. Однако на сегодняшний день осталось лишь ограничение, указанное в ст. 11 закона № 173-ФЗ. В частности, сделки по приобретению или продаже иностранной валюты, а также чеков в такой валюте могут проводиться только через банки, уполномоченные на совершение валютных операций.

Кроме того, Центробанк устанавливает для кредитно-финансовых учреждений ряд требований по документальному оформлению сделок с наличной иностранной валютой. Так, финансовым регулятором предусмотрено требование о проведении обязательной идентификации персоны, покупающей или продающей иностранную валюту. Персональные данные могут вноситься в документы, оформляемые при совершении сделок с иностранной наличностью.

Иностранец покупает недвижимость в России – какие валютные операции

Иностранец-покупатель недвижимости, в большинстве случаев, валютный не резидент России, продавец недвижимости в России, как правило, валютный резидент.

Оплата за расположенную в России недвижимость по сделкам проводят в наличной или безналичной форме. Россияне, не доверяют банкам, и предпочитают наличные расчеты и в рублях а не в иностранной валюте.

Готовясь к покупке недвижимости в России иностранцу нужно учесть. Оплата недвижимости наличной иностранной валютой резиденту России запрещена, а безналичная иностранная валюта может быть перечислена россиянину только на счет в уполномоченном банке. (Уполномоченный банк – банк, имеющий лицензию Центрального банка РФ на операции с иностранной валютой). Такие уполномоченные банки – практически все банки в России. Очевидно, удобно и безопасно оплатить через банковский счет. Но и здесь не все просто.

Теперь нужно учесть особенности российского законодательства: Покупатель станет собственником недвижимости только после внесения в Единый государственный реестр недвижимости (ЕГРН) записи о правах на купленную недвижимость и записи о прекращении права собственности продавца. Срок совершения записи в ЕГРН – 7 рабочих дней. Платить даже при подписании договора — опасно, а вдруг собственность не зарегистрируют?

Безопасные расчеты по сделкам с недвижимостью в России проводят через банк — через ячейку или аккредитив, с условиями доступа (раскрытия аккредитива). В одном случае иностранцу нужно легально получить наличные и внести их в банковскую ячейку, в другом — разместить деньги на счете в уполномоченном российском банке в России (аккредитив). В любом из этих вариантов, для соблюдения валютного законодательства, иностранцу необходимо легально завести деньги в Россию – ввезти наличные или перевести их на счет, открытый на его имя в России.

Внимание: Иностранец должен открыть счет в России на свое имя и внести на него деньги.

Только затем, денежные средства могут быть использованы в сделке для оплаты.

Иной порядок проведения платежей приведет к нарушению валютного законодательства или к потере безопасности сделки для одной из сторон.

Регулярно предлагают провести расчеты через зарубежные счета россиян продавцов– резидентов РФ. Не стоит этого делать — это прямо запрещено законом.

Иностранец продает расположенную в России недвижимость

Условия соблюдения валютного законодательства России и безопасности расчетов — аналогичны процедуре покупке иностранцем недвижимости в России за исключением двух обстоятельств.

1) Валютные не резиденты вправе без ограничения перечислять денежные средства со своих счетов в уполномоченных банках в России на свои счета в зарубежных банках. Перечисления возможны в российских рублях и в иностранной валюте. Соответственно, российские банки, как агенты валютного контроля, будут проверять законность совершения иностранцем валютных операций.

2) При планировании перечисления денег от продажи расположенной в Росси недвижимости на зарубежный счет нерезидента необходимо проследить за соответствием сумм перечисления на счета суммам совершенных в России по сделкам и отраженным в договорах. Эти сведения контролируются иностранными банками при зачислении денег на зарубежные счета нерезидентов по источникам происхождения, с целью выявления уклонения от уплаты налогов и отмывания денег.

Расчеты в иностранной валюте между резидентами: нюансы процедуры

Законодательство не запрещает резидентам РФ открывать валютные счета в банках, а вот безналичные валютные операции между резидентами не разрешены, о чем сказано в пункте 1 статьи 9 Закона №173-ФЗ. Но в этой же статье упомянуты особые случаи, когда расчеты в иностранной валюте между резидентами допускаются. И таких ситуаций довольно много:

- При перечислении средств в рублях со счета, открытого одним резидентом за пределами России, на счет другого резидента в одном из отечественных банков либо с местного счета на тот, который имеется у второго резидента в зарубежном банке.

- При перечислении с одного счета, открытого резидентом за рубежом, на зарубежный счет другого резидента.

- При проведении резидентами-юрлицами целого ряда операций в валюте, зачисленной на их зарубежные счета. Сюда входят заработные выплаты сотрудникам расположенных за рубежом представительств, оплата и возмещение командировочных расходов работникам таких филиалов, если они были командированы в страну с представительством или в любую другую страну за границей.

- При совершении покупок в магазинах дьюти-фри, при продаже товаров либо оказании услуг по маршруту следования транспорта за рубежом.

- При уплате различных бюджетных сборов и налогов в иностранной валюте в федеральный или муниципальный бюджет соответствующего государства.

- При переводе валюты между двумя физическими лицами-резидентами с условием, что перевод производится с российского на зарубежный счет. При этом размер суммы перевода не должен превышать 5000 долларов или ее эквивалент в рублях по курсу Центробанка России на день осуществления перевода.

- При переводе иностранной валюты с иностранных счетов физического лица-резидента РФ в Россию на счета других физических лиц-резидентов, открытых в российских банках.

- Если валютный перевод производится с российских счетов на зарубежные между физическими лицами-резидентами, которые имеют тесные родственные связи, например являются супругами.

- При расчетах, связанных с получением банковских/коммерческих кредитов в уполномоченном банке.

- При операциях, связанных с получением валютных ценностей в порядке наследования.

- При переводах в дипломатические представительства валютной заработной платы на счета физических лиц-резидентов, которые там работают.

На заметку

Валютными резидентами РФ автоматически считаются все граждане России, кроме тех, кто проживает за рубежом в течение года без въезда на территорию РФ. Но при посещении России даже на один день непрерывность данного срока нарушается, и человек автоматически превращается в валютного резидента.

Всего в законе указано 30 пунктов, на основании которых могут производиться валютные переводы между лицами-резидентами.

Со стороны соответствующих органов валютные операции, которые ведут юридические лица, подлежат обязательному валютному контролю. В частности, при оформлении расчетного документа в обязательном порядке требуется указывать соответствующий код, позволяющий определить экономический смысл этой операции. Отсутствие информации может послужить основанием для отказа в осуществлении перевода.

{kind=link}

{kind=link}

Если валютный перевод осуществляет юридическое лицо, то в некоторых случаях также требуется предоставление подтверждающих документов (в банк, кредитную организацию). К таким относятся счета-фактуры, договоры, контракты, инвойсы и прочие документы, на основании которых производится валютный перевод.

Оплата услуг иностранных контрагентов

В статье 6 Закона №173-ФЗ утверждается, что на валютные операции между резидентами и нерезидентами РФ ограничения практически не распространяются. Исключением (и правомерным опасением государства) являются операции, которые могут вызвать серьезное сокращение золотовалютных резервов страны или привести к колебаниям валютного курса. Ограничения также могут быть установлены для поддержания стабильности платежного баланса РФ. При устранении обстоятельств, вызвавших ограничение подобного рода, контролирующие органы обычно разрешают проведение валютных операций.

Кроме этого, Центробанком РФ по отношению к кредитно-финансовым учреждениям установлен ряд требований, касающихся оформления документов для валютных сделок. Например, предусмотрена обязательная идентификация персоны, продающей или покупающей иностранную валюту. Эта информация должна вноситься в документы, оформляемые при совершении валютной сделки.

К самым распространенным операциями, производимым юридическими лицами-резидентами, можно отнести оплату услуг иностранных контрагентов. На объемы средств, выводимых за рубеж при осуществлении покупки товаров или услуг, российское законодательство ограничений не устанавливает. Но вместе с этим отношения экспорта-импорта с участием отечественных компаний полностью подпадают под Инструкцию Банка России от 16 августа 2017 года №181-И[1]. Указанный документ устанавливает определенные обязательства российских компаний в сфере оформления сделок в валюте с иностранными партнерами.

Согласно новой инструкции, пакет документов, которые нужно подавать в банк для валютного контроля, значительно изменился. Паспорт сделки был упразднен, и компании теперь необходимо только ставить контракт по импорту на сумму более трех млн рублей (или на эквивалентную сумму в валюте) на учет. Если сумма контракта меньше трех млн, но при этом больше 200 000 рублей, то его можно не ставить на учет, но потребуется направить в банк для подтверждения дополнительные документы по сделке. Если сумма не достигает 200 000 рублей, то ни ставить контракт на учет, ни предоставлять дополнительные документы не нужно.

В соответствии с новой инструкцией, больше не требуется готовить для банка справку о валютных операциях. До 2018 года при совершении сделки на сумму свыше 100 000 долларов организация должна была отослать агенту валютного контроля пакет документов, подтверждающих необходимость совершения такого платежа. С 2018 года для осуществления крупных валютных перечислений понадобится оформить лишь справку о подтверждающих документах. Сами документы нужно подавать в банк вместе со справкой, а их список определяется особенностями проведения операции. Например, для сделок по оплате товаров или услуг, полученных от иностранных контрагентов, подтверждающими документами будут являться таможенная декларация и прочие перевозочные или товаросопроводительные документы.

При необходимости списания валюты со счета в банк также подается распоряжение о списании средств и одновременно с этим предоставляется уникальный номер контракта, полученный при постановке на учет[2].

Все основные документы по валютной сделке компания оформляет самостоятельно. Но, согласно инструкции, данную обязанность можно возложить на обслуживающий банк, конечно, только в том случае, если тот является агентом валютного контроля. Для этого потребуется направить в банк всего лишь пакет документов и заполнить соответствующее заявление.

Особенности учета валютных операций

Порядок любых валютных расчетов и учет таких операций регламентируется и детально описывается российским законодательством. Основными документами в этой сфере является Инструкция по применению единого плана счетов[3], а также ранее упомянутый Закон №173-ФЗ.

В бухгалтерском учете валютные операции должны быть отражены одновременно и в рублевом эквиваленте по курсу Центробанка, и в иностранной валюте. Обычно в отчетности все суммы валютных операций отражаются в рублях, а валютные суммы являются только дополнительной информацией, в первичных документах — и в рублях, и в валюте. Для правильного проведения учета валютных операций важно точно определить дату совершения самой операции. Именно от этой даты зависит валютный курс, на основании которого бухгалтер пересчитывает валюту в российские рубли.

В бухгалтерском плане счетов для обобщения сведений о движении валютных денежных средств на счете любого резидента служит счет 52. Именно он используется для проведения операций с валютой в бухгалтерском учете любого предприятия. Кроме того, компания может дополнительно открывать субсчета для российских кредитных учреждений и для счетов в иностранных банках (субсчета 52-1 и 52-2).

Чтобы грамотно осуществлять расчеты в иностранной валюте, необходимо не только хорошо знать российское законодательство, но и иметь некоторый опыт в оформлении документов. Помощь надежного банка позволит не запутаться в тонкостях законодательства и при этом не переплатить за услуги.

Через какой банк можно проводить расчеты в иностранной валюте?

Всеми валютными переводами в России уполномочены заниматься только банки-агенты валютного контроля. Они скрупулезно проверяют правильность оформления всех документов, осуществляют валютный контроль при сделках и даже могут взять на себя обязанность заполнения всех необходимых документов.

В качестве примера такого банка можно привести «ЮниКредит Банк», основанный в 1989 году как «Международный Московский Банк» и ставший первой отечественной финансово-кредитной организацией, привлекшей к формированию своего капитала средства иностранных банковских учреждений. Сегодня 100% акций «ЮниКредит Банк» принадлежат UniCredit Group.

Сейчас банк является одной из крупнейших кредитных организаций в России. Он предлагает исчерпывающий перечень банковских услуг практически любым клиентам: физическим лицам, финансово-кредитным учреждениям, малому и среднему бизнесу. Оказывает банк и услуги валютного контроля.

Обратившись в «ЮниКредит Банк», клиент способен выполнить операцию в иностранной валюте в отношении почти всех стран мира. Это возможно благодаря обширной корреспондентской сети кредитной организации. Если у клиента имеется счет только в одной конвертируемой иностранной валюте, он может отправить перевод практически в любой валюте мира, включая редкие: банк конвертирует средства при переводе.

* «ЮниКредит Банк» работает на основании Генеральной лицензии на осуществление банковской деятельности №1 Банка России.

Запрет на валютные операции между резидентами Российской Федерации

Изучив закон, обозначенный нами во введении, можно узнать, что его положения отражают запрет на проведение операций между резидентами нашей страны. Впрочем, как и любое иное правило, это тоже предусматривает определенные исключения.

Итак, разрешается валютное взаимодействие между резидентами в обозначенных далее в тексте случаях.

При переводе средств между резидентами в рублях

- В ходе перевода средств в рублях со счета, открытого за границей, принадлежащего одному из резидентов, на счет второго участника перевода, который открыт на территории нашей страны. Действует данное исключение и для операций, проводимых наоборот: при переводе рублевых средств со счета, открытого в границах отечества, на счет, организованный другим резидентом за границей.

- При осуществлении перевода рублевой валюты со счета одного резидента на счет другого. При этом, оба счета должны быть открыты в иностранном государстве.

Разрешается переводить средства между счетами резидентов, открытых на базе иностранных банков, даже при переводе отечественной валюты

Перевод средств резидентам – юридическим лицам

При переводе средств резидентам, являющимся юридическими лицами, при осуществлении совершенно конкретных валютных операций с деньгами, переведенными на их заграничные счета. О каких операциях речь, рассмотрим далее в таблице.

Таблица 1. Операции с резидентами-юридическими лицами

| Ситуация | Описание |

|---|---|

| Выплата заработной платы | Разрешение дано на проведение операций по выплате заработной платы сотрудникам представительствующего отдела вашей организации, расположенного за рубежом. |

| Возмещение и оплата командировочных затрат | Также дается позволение на проведение операций, связанных непосредственно с возмещением средств по командировочным расходам, или оплатой оных, для сотрудников, работающих на базе заграничных представительств, или отправленных на территорию иного государства, в котором находится представительство, в командировку. Имейте ввиду, что в данный список не входит покрытие выплат по командировочным с поездок по Российской Федерации. |

| Расчеты наличными | Выплаты в наличном виде, как в отечественной, так и в иностранной валюте, также разрешаются, при условии, что вы участвуете в сделке с физическим лицом, являющимся резидентом страны, которое находится заграницей, или же, например, зарубежными представительствами каких-либо компаний, также носящих статус резидентов. |

Проведение валютных операций между резидентами, а также нерезидентами Российской Федерации регулируется определенным перечнем правил

Валютные операции с участием резидентов-физических лиц

Разрешается проведение валютных операций также физическим лицам, при условии, что имеет место быть использование средств, ранее зачисленных на заграничные счета этих граждан. За исключением случаев, когда речь идет об операциях, связанных с передачей каких-либо активов и осуществление проектной работы на территории нашей страны.

Также допускается проведение операций с валютой физическими лицами, носящими статус резидентов, с использованием открытых на их имя счетов, содержащихся уполномоченными кредитными организациями, при проведение расчетов любого типа, за исключением ситуации, в которой:

- производится дарение средств стране или обществу;

- деньги дарятся членам семьи;

- имеет место быть получение средств через завещание или по наследству;

- приобретаются валютные ценности с целью дальнейшего их попадания в коллекцию;

- производится перевод денежных средств, которому не сопутствует открытие счета в валюте иного государства, из нашей страны;

- происходит получение зарубежной валюты в нашей стране в виде перевода, так как ЦБ РФ установил определенные пороги ограничений на суммы данных переводов.

Расчеты в дьюти-фри и по пути следования ТС

Также дается интересующее нас разрешение при оплате товаров в дьюти-фри, а также при реализации услуг или товаров непосредственно в пути следования вашего средства передвижения за границей.

В список входят также валютные операции непосредственно в дьюти-фри, и иные аналогичные выплаты по маршруту следования ТС

- https://zen.yandex.ru/media/id/5c7fcdb114d4d900b232ef68/valiutnye-operacii-mejdu-rezidentami-i-nerezidentami-5d53cbb6d7859b00aeecfc5e

- https://be5.biz/pravo/f005/12.html

- https://grmonp.ru/ur_news/kak-ne-poluchit-shtraf-v-razmere-stoimosti-kvartiry-15023/

- https://nalog-nalog.ru/valyutnye_operacii/sootnoshenie_ponyatij_valyutnogo_i_nalogovogo_rezidenta/

- https://www.LockoBank.ru/business/currency-control/info/nerezidenty-i-rezidenty/

- http://gordon-adv.ru/articles/poryadok-rascheta-s-inostrancami-pri-ku/

- https://nalog-nalog.ru/valyutnye_operacii/valyutnye_operacii_mezhdu_rezidentami_i_nerezidentami/

- https://www.kp.ru/guide/raschety-v-inostrannoi-valjute.html

- https://yr-expert.com/valyutnye-operaczii-mezhdu-rezidentami-i-nerezidentami/