Расчеты по “авансовому” НДС

Покупатель вправе принять к вычету суммы НДС, предъявленные ему продавцом, при перечислении предоплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг, передачи имущественных прав) (п. 12 ст. 171 НК РФ).

Основанием для принятия НДС к вычету у покупателя являются (п. 9 ст. 172 НК РФ):

- счет-фактура, который продавец обязан выставить не позднее пяти календарных дней со дня получения аванса (п. 1, п. 3 ст. 168 НК РФ);

- платежные документы, подтверждающие, что деньги в счет предстоящих поставок товаров (выполнения работ, указания услуг), передачи имущественных прав перечислены;

- договор, в котором должно содержаться условие о предоплате.

Если хотя бы одно из этих условий фирма-покупатель не выполнит, в вычете ей откажут.

Законодательством установлено, что если продавец отгрузил товар, стоимость которого меньше полученной ранее предоплаты, покупатель обязан восстановить НДС только в размере той суммы, которая указана в счете-фактуре на отгрузку.

Если все перечисленные условия будут соблюдены, то НДС, перечисленный поставщику в составе предоплаты, можно принять к вычету.

Заметим, что для покупателя вычет НДС с уплаченного аванса является правом, а не обязанностью. То есть, перечислив продавцу предоплату, покупатель может не зачитывать “авансовый” НДС, а воспользоваться вычетом только при отгрузке. Но если вычет с уплаченного аванса заявлен, при получении товара налог следует восстановить (подп. 3 п. 3 ст. 170 НК РФ).

В комментируемом письме говорится, что если продавец выставил авансовый счет-фактуру в одном квартале, а покупатель получил его в следующем, то заявить НДС к вычету можно только в том периоде, когда счет-фактура получен покупателем. Период его выставления роли не играет.

Пример. Вычет НДС по “опоздавшему” счету-фактуре

Между покупателем и продавцом заключен договор на покупку товаров на сумму 600 000 руб. (в том числе НДС – 100 000 руб.). Договор предусматривает 100%-ный аванс. Предоплата была перечислена 28 февраля 2019 года. Продавец оформил счет-фактуру на полученную предоплату и отправил экземпляр документа покупателю по почте, но он поступил в бухгалтерию только 1 апреля 2019 года.

Товары поставщик отгрузил 20 апреля 2019 года. В день отгрузки поставщик предъявил покупателю счет-фактуру на отгруженный товар. При оприходовании товаров бухгалтер фирмы-покупателя должен принять “входной” НДС к вычету и при этом восстановить принятый к вычету НДС с аванса. Бухгалтер фирмы-покупателя сделает следующие проводки:

28.02.2019

Дебет 60, субсчет “Расчеты по авансам выданным” Кредит 51

600 000 руб. – перечислена предоплата поставщику.В I квартале никаких налоговых последствий перечисление аванса покупателем не повлекло.

01.04.2019

Дебет 68, субсчет “Расчеты по НДС” Кредит 76, субсчет “Расчеты по авансам выданным”

100 000 руб. – на основании счета-фактуры принят к вычету НДС с перечисленного аванса.20.04.2019

Дебет 41 Кредит 60, субсчет “Расчеты по авансам выданным”

500 000 руб. – оприходован товар;Дебет 19 Кредит 60, субсчет “Расчеты с поставщиками”

100 000 руб. – отражен “входной” НДС по оприходованным товарам;Дебет 68, субсчет “Расчеты по НДС” Кредит 19

100 000 руб. – принят к вычету НДС по оприходованным товарам;Дебет 60, субсчет “Расчеты с поставщиками” Кредит 60, субсчет “Расчеты по авансам выданным”

600 000 руб. – зачтена предоплата за товар;Дебет 76, субсчет “Расчеты по авансам выданным” Кредит 68, субсчет “Расчеты по НДС

100 000 руб. – восстановлен принятый к вычету НДС с аванса.

НДС с полученных авансов

Организация реализует товар покупателю, покупатель в счет будущей поставки перечисляет организации аванс. Как и когда нужно начислить НДС? Учет расчетов с покупателями при получении от них предоплаты мы рассматривали также в этой статье.

На счете 62 «Расчеты с покупателями» открывается субсчет 2 «Авансы полученные», при этом на субсчете 1 будет вестись учет оплаты за отгруженный товар.

При получении предоплаты от покупателя организация выполняет проводку Д51 К62.2.

Налоговый кодекс РФ требует с полученного аванса начислить налог на добавленную стоимость, для этого из полученной суммы выделяется НДС (как это сделать читайте здесь). Для учета налога с авансов откроем дополнительно счет 76 субсчет «НДС с авансов». В день получения предоплаты от покупателя отражается проводка по начислению НДС с полученной предоплаты Д76.НДС с авансов К68.НДС.

Спустя некоторое время в счет полученной предоплаты организация отгружает товар, проводка Д62.1 К90/1.

С проведенной реализации нужно также начислить НДС, проводка Д90/3 К68.НДС.

После того, как товар отгружен, необходимо зачесть полученный ранее аванс в счет оплаты за этот товар, проводка по зачету предоплаты имеет вид Д62.2 К62.1.

В результате проведенных действий видим, что налог начислен дважды: с аванса и с отгрузки. Конечно, организация не будет платить НДС в двойном размере, поэтому выполняется проводка Д68.НДС К76.НДС с авансов – принят к вычету НДС в связи с реализацией товара, оплаченного авансом.

Подведем итог: счет 76 закрыт, его сальдо нулевое, налог в бюджет будет уплачен верно, в одинарном размере.

Для закрепления приведенной информации рассмотрим пример.

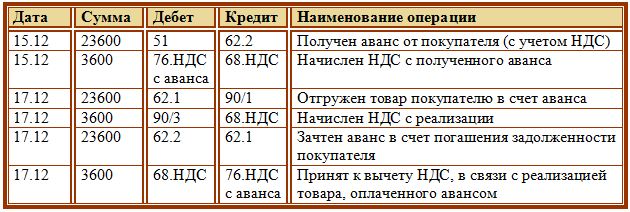

Пример:

15.12 Организация получила предоплату от покупателя в размере 23600 руб.

17.12 Организация в счет этой предоплаты отгружает товар на сумму 23600 руб.

Проводки по учету НДС с полученных авансов:

НДС с авансов выданных

Рассмотрим теперь случай, когда организация выступает в роли покупателя, то есть перечисляет предоплату поставщику, а через какой-то время получает от него товар. Учет НДС с авансов выданных тоже имеет свои особенности, связанные с двойным выделением налога: с предоплаты и с суммы полученных товаров.

Организация перечисляет предоплату поставщику, в ответ поставщик должен передать организации счет-фактуру в течении 5-ти дней, на основании которой организация выделяет налог с уплаченного аванса и направляет к возмещению из бюджета. Скачать образец счета-фактуры можно здесь.

Для учета авансов выданных счет 60 разбивается на два субсчета, на первом субсчете будет учитываться оплата за полученные товары, на втором – выданные авансы.

Проводка по перечислению предоплаты поставщику имеет вид Д60.2 К51.

С уплаченной предоплаты выделяется налог и направляется к вычету, для этого используется дополнительно счет 76, проводка имеет вид Д68.НДС К76.НДС с авансов.

Через какое-то время поступают товары от поставщика, с полученных товаров также выделяется налог на добавленную стоимость Д19 К60.1 и направляется к вычету: Д68.НДС К19. При этом поставщик должен выставить счет-фактуру повторно.

После этого перечисленный ранее аванс идет в зачет оплаты за полученные товары, проводка Д60.1 К60.2.

В результате проведенных проводок, налог направляется к вычету дважды: с перечисленной поставщику предоплаты и с поставки товаров, для того чтобы аннулировать начисление налога с предоплаты выполняется проводка по восстановлению НДС – Д76.НДС с авансов К68.НДС, в результате которой счет 76 закрывается, а налог возмещается правильной суммой.

Пример:

15.12 Организация перечисляет аванс поставщику в размере 23600 (с НДС).22.12 Организация получает товар от поставщика в счет этого аванса на сумму 23600.

Какие проводки нужно выполнить?

Проводки по учету НДС с выданных авансов:

Советуем почитать статью об изменениях НДС в 2015 году – по этой ссылке.

Пример операции по авансам полученным

ООО «Гармония» по договору с покупателем ООО «Амальгама» должно поставить партию товара на сумму 212 400 руб., вкл. НДС — 32 400 руб. 10.07.2016г. «Амальгама» перечисляет предоплату 50 % суммы договора: 106 200 руб. НДС с аванса: 106 200 * 18/118 = 16 200 руб.

Отражаем в проводках НДС с авансов полученных от покупателя:

| Дт | Кт | Описание проводки | Сумма, руб. | Документ |

| 51 | 62.2 | Отражение полученного аванса | 106 200 | Выписка банка |

| 76.АВ | 68 (НДС) | Начислен НДС на аванс | 16 200 | СФ выданный |

В августе «Гармония» производит «Амальгаме» отгрузку партии товара. Проводки по реализации и вычет НДС с авансов полученных:

| Дт | Кт | Описание проводки | Сумма, руб. | Документ |

| 62.1 | 90.1 | Отражена реализация товара | 212 400 | Акт |

| 90.3 | 68 | Начислен НДС с реализации | 32 400 | СФ |

| 62.2 | 62.1 | Отражен зачет аванса покупателя | 106 200 | Бухгалтерская справка |

| 68 | 76.АВ | НДС с аванса предъявлен к вычету | 16 200 | Книга покупок |

Операции по авансам выданным

Рассмотрим ту же операцию со стороны покупателя. Бухгалтер ООО «Амальгама» отразит НДС с авансов выданных проводками:

| Дт | Кт | Описание проводки | Сумма, руб | Документ |

| 60.2 | 51 | Перечислен аванс поставщику | 106 200 | Платежное поручение исх. |

| 68(НДС) | 76.ВА | НДС с аванса предъявлен к вычету | 16 200 | Счет-фактура, книга покупок |

| 41 | 60.1 | Отражено поступление товара (212 400 — 32 400) | 180 000 | Накладная |

| 19 | 60.1 | Отражен НДС входящий | 32 400 | СФ |

| 60.1 | 60.2 | Отражен зачет аванса | 106 200 | Бухгалтерская справка |

| 76.ВА | 68(НДС) | Восстановлен НДС с аванса | 16 200 | Книга продаж |

После получения товара отражается вычет НДС с поставки:

| Дт | Кт | Описание операции | Сумма | Документ |

| 68 | 19 | Вычет НДС по поступлению товара | 32 400 | Книга покупок |

Форма листа книги продаж с пояснениями:

Условия вычета НДС с авансов выданных для покупателя

Вычет НДС с авансов выданных возможен только при одновременном выполнении условий, установленных в ст. 171 и п. 9 ст. 172 НК РФ:

- Внесение авансового платежа выполняется в счет грядущих поставок товара (выполнения работ, оказания услуг или передачи имущественных прав), предназначенных для облагаемых НДС операций.

Если же предварительная оплата была осуществлена в счет поставок товаров (выполнения работ, оказания услуг или передачи имущественных прав), приобретаемых для необлагаемых НДС операций, выставленный продавцом счет-фактура на полученную оплату не подлежит регистрации в книге покупок (подп. «е» п. 19 Правил ведения книги покупок, утв. Постановлением Правительства РФ от 26.12.2011 № 1137). В данном случае налог не принимается к вычету.

- Предъявление налога и оформление счета-фактуры продавцом при получении аванса.

- Обязательное отражение в договоре условия осуществления предварительной оплаты.

При заключении с одним и тем же предприятием нескольких независимых договоров покупатель вправе принять к вычету НДС с авансов, выданных предприятию-продавцу только по договорам, относительно которых выполнены вышеперечисленные условия.

ВАЖНО! Вычет НДС с авансов полученных нужно заявлять в том налоговом периоде, в котором появилось право на вычет. Переносить его на более поздние периоды нельзя (см. письмо Минфина РФ от 09.04.2015 № 03-07-11/20290).

В каком периоде можно заявить вычет НДС, если аванс перечислен в одном квартале, а счет-фактура выставлен и получен в другом? Ответ на этот важный вопрос дали эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно и сможете узнать точку зрения профессионалов.

Когда «авансовый» НДС к вычету принять нельзя

Невыполнение одного из перечисленных условий лишает покупателя права на вычет НДС с авансов выданных.

Покупатель не вправе произвести вычет НДС с авансов, выданных продавцу в счет грядущих поставок и в том случае, когда предоплата выполнена, но договором не предусмотрена.

Как показывает практика, налоговые органы наиболее часто отказывают в вычете НДС, ссылаясь на неправильно заполненный счет-фактуру.

Поэтому покупателю следует проверить, правильно ли оформлен счет-фактура на внесенный авансовый платеж. Такой документ оформляет продавец в течение 5 дней со дня поступления ему оплаты (п. 3 ст. 168 НК РФ). Правила заполнения счета-фактуры на аванс определены п. 5.1 ст. 169 НК РФ и указывают на обязательность заполнения в таком документе:

- даты выписки счета-фактуры и ее порядкового номера;

- наименования, адреса и идентификационного номера продавца и покупателя;

- номера платежно-расчетного документа;

- наименования поставляемых товаров (выполненных работ, оказанных услуг или переданных имущественных прав);

- суммы оплаты;

- налоговой ставки (при авансовых платежах расчеты по НДС осуществляются только по расчетным ставкам 10/110 или 20/120, п. 4 ст. 164 НК РФ);

- суммы налога, предъявляемой покупателю.

Так, в вычете «авансового» НДС может быть отказано, если продавец укажет в счете-фактуре на аванс не расчетную ставку НДС, а прямую (10 или 20%), или не проставит прочерки в строках 3, 4 и графах 2–6, 10 и 11, или не заполнит некоторые реквизиты.

Когда нельзя принять НДС к вычету

Покупатель не вправе принять к вычету НДС, уплаченный поставщику в составе аванса (частичной оплаты), если не выполняются все необходимые условия.

В частности, нельзя принять НДС к вычету, если организация вносит аванс в неденежной форме. В таких ситуациях покупатели и заказчики не вправе регистрировать в книге покупок счета-фактуры на аванс, выставленные поставщиками или исполнителями (подп. «д» п. 19 приложения 4 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137). А значит, НДС по таким счетам-фактурам к вычету не принимается.

Совет: если аванс выплачен в неденежной форме, покупатель (заказчик) тоже может принять к вычету сумму НДС, предъявленную продавцом (исполнителем). Не исключено, что правомерность такого решения придется отстаивать в суде. Но шансы выиграть спор у налоговой инспекции очень высоки.

Ни пункт 12 статьи 171, ни глава 21 Налогового кодекса РФ в целом не содержат указаний на то, что аванс должен быть перечислен продавцу (исполнителю) исключительно в денежной форме. Отсутствие подобных ограничений означает, что покупатель (заказчик) не может быть лишен права на вычет НДС, если предоплата произведена ценными бумагами, передачей имущественных прав, в натуральной форме и т. п. Получив от продавца (исполнителя) такой счет-фактуру, покупатель (заказчик) может зарегистрировать его в книге покупок, а сумму НДС предъявить к вычету.

Такая позиция отражена в пункте 23 постановления Пленума ВАС РФ от 30 мая 2014 г. № 33. Контролирующие ведомства подтверждают, что инспекции при решении спорных вопросов должны руководствоваться официально опубликованными документами высших судебных органов и не доводить дело до суда (письма Минфина России от 7 ноября 2013 г. № 03-01-13/01/47571 и ФНС России от 26 ноября 2013 г. № ГД-4-3/21097).

Когда «авансовый» НДС нужно восстановить

Вычет НДС с авансов выданных покупатель должен восстановить в том квартале, когда произошло (п. 12 ст. 171, п. 9 ст. 172, п. 2 ст. 171, подп. 3 п. 3 ст. 170 НК РФ):

- оприходование товаров (работ, услуг, имущественных прав), в счет приобретения которых перечислялся аванс.

Восстановление НДС с уплаченного аванса производится в размере налога, принятого к вычету по отгруженным товарам (работам, услугам), по которым согласно договору зачитывались суммы аванса в оплату приобретенных товаров, работ, услуг, имущественных прав (подп. 3 п. 3 ст. 170 НК РФ).

- расторжение либо изменение условий договора поставки товаров (работ, услуг, имущественных прав), в результате которых аванс либо возвращается, либо переносится на другой договор.

В этом случае восстановить необходимо всю сумму налога, ранее принятого к вычету.

- при списании безнадежного долга продавца. Несмотря на то что такого основания для восстановления НДС Налоговый кодекс не содержит, вычет лучше восстановить. Объясняется это тем, что операция по списанию ранее перечисленного аванса, по которому налог был взят к вычету, не связана с операциями, облагаемыми НДС, а значит, нарушаются требования пп. 1, 2 ст. 171 НК РФ (см. письма Минфина России от 17.08.2015 № 03-07-11/4734, от 23.01.2015 № 03-07-11/69652).

Как отразить НДС с авансов в балансе

Вряд ли какая-либо организация может обойтись в своей деятельности без авансовой системы расчетов. Помните знаменитую фразу: «утром – деньги, вечером — стулья»? Бухгалтерский учет уже давно приспособился к такой ситуации, и отдельными субсчетами для авансового НДС бухгалтеры оперируют вполне уверенно.

Но есть один вопрос, который не решен до сих пор, и сегодня по нему продолжают ломать копья — как отразить НДС с авансов в балансе? Прежде чем говорить о том, в какой строке баланса должны найти отражение суммы НДС с авансов в балансе, давайте вспомним, каким образом этот НДС появляется и на каких счетах существует.

Начнем с примера. ООО «Стиль» занимается пошивом женской одежды и находится на ОСНО. Организация только что открылась. При этом:

— перечислили предоплату поставщику ООО «Твид» за ткани в сумме 59 000 руб., в том числе НДС 18%;

— получили предоплату от магазина одежды ООО «Мода» в сумме 141 600 руб., в том числе НДС 18%.

Бухгалтерский учет

НДС с аванса (предоплаты), полученного от покупателя (заказчика), в соответствии с пунктом 5 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N32н (далее — ПБУ 9/99) выручка от продажи товаров признается доходом от обычных видов деятельности. То есть, при выполнении условий, установленных пунктом 12 ПБУ 9/99, указанный доход признается после перехода права собственности на товары к покупателю.

Согласно положениям пунктов 3, 12 ПБУ 9/99 до момента признания выручки сумма предоплаты, полученная от покупателя в счет передачи товаров, не признается доходом продавца, а отражается в учете в качестве кредиторской задолженности.

Кредиторская задолженность перед покупателем, образовавшаяся в момент получения предоплаты, должна отражаться в бухгалтерском балансе в оценке за вычетом суммы НДС, подлежащей уплате (уплаченной) в бюджет в соответствии с подпунктом 2 пункта 5 статьей 173 НК РФ.

В связи с тем, что порядок отражения НДС на счетах бухгалтерского учета, исчисленного с полученной предоплаты, нормативно не закреплен, организации следует при отражении суммы НДС, исчисленной с полученного аванса, применять технический счет, в качестве которого используется один из счетов учета расчетов с дебиторами и кредиторами, закрепленный организацией в учетной политике в соответствии с «Положением по бухгалтерскому учету «Учетная политика организации» 1/2008 утвержденного Приказом Минфина России от 06.10.2008 N106н (далее — ПБУ 1/2008).

Налоговый учет

НДС с аванса (предоплаты), полученного от покупателя (заказчика), в соответствии с подпунктом 1 пункта 1 статьи 146 НК РФ реализация товаров на территории РФ признается объектом налогообложения по НДС. Согласно подпункта 2 пункта 1 статьи 167 НК РФ при получении аванса (предоплаты) за товары у продавца возникает момент определения налоговой базы по НДС, которая определяется в соответствии с пунктом 1 статьи 154 НК РФ исходя из суммы полученной предоплаты с учетом НДС.

В соответствии с пунктом 1, 3 статьи 168, подпунктом 1 пункта 3 статьи 169 НК РФ при отгрузке товаров в счет предоплаты продавец также обязан предъявить покупателю соответствующую сумму НДС и в течение пяти календарных дней со дня отгрузки выставить счет-фактуру. С момента отгрузки товаров (дата отгрузки), в оплату которых подлежат зачету суммы предоплаты, у продавца возникает право на вычет суммы НДС, исчисленной при получении предоплаты (пункт 8 статьи 171, пункт 6 статьи 172 НК РФ).

НДС с аванса (предоплаты) выданного покупателем (заказчиком), согласно пункту 9 статьи 172, пункт 12 статьи 171 НК РФ на основании счета-фактуры, выставленного поставщиком на сумму предоплаты, а также документов, подтверждающих фактическое перечисление сумм оплаты в счет предстоящей поставки товара, организация вправе заявить к вычету НДС с уплаченной предоплаты при наличии указанного условия в договоре. На момент принятия товара к учету у организации вновь возникает право на налоговый вычет «входного» НДС закрепленное подпунктом 1 пункта 2 статьи 171, пункта 1 статьи 172 НК РФ, который производится на основании счета-фактуры, выставленного поставщиком. При этом организация обязана восстановить ранее принятый к вычету НДС с суммы предоплаты согласно подпункту 3 пункта 3 статьи 170 НК РФ.

Сумма НДС с авансов полученных: начисление и вычет

Сначала разберемся с предоплатой, поступившей от магазина. По правилам НК организация на ОСНО, не освобожденная от НДС, при получении аванса в счет предстоящих поставок продукции, работ, услуг при их получении должна рассчитать НДС (пп.2 п.1 ст.167 НК). Давайте это сделаем:

НДС к уплате = 141 600 / 118 * 18 = 21 600 руб.

В тот момент, когда одежду сошьют и отгрузят, ООО «Мода» нужно снова начислить НДС – уже со стоимости отгруженной продукции:

НДС к уплате = 141 600 / 118 * 18 = 21 600 руб.

А НДС, начисленный ранее с аванса, принимается к вычету (пп.1 п.1 и п.14 ст.167, п.8 ст.171 и п.6 ст.172 НК).

Вычет производится в случае, если после получения предоплаты происходит изменение условий договора либо его расторжение и возврат соответствующих сумм авансовых платежей (п.5 ст. 171 НК).

Но в нашем примере мы пока только получили аванс. Как отразить его поступление и начисление суммы НДС с авансов полученных в бухгалтерском учете? Для этого обычно используют один из субсчетов к счету 76:

Дебет 51 «Расчетный счет» — Кредит 62-2 « Расчеты с покупателями по полученным авансам» — на сумму 141 600 руб.

Дебет 76-АВ «Расчеты по НДС с полученных авансов» — Кредит 68 «Расчеты с бюджетом по НДС» — на сумму 21 600 руб. – начислили НДС к уплате в бюджет.

Начисленный НДС мы должны перечислить в бюджет. А также мы выставляем своему покупателю счет-фактуру, в течение 5 дней после получения предоплаты.

Если в договоре между ООО «Стиль» и ООО «Мода» прописана предоплата, то наш покупатель может заявить НДС к вычету, получив от нас счет-фактуру.

Сумма НДС с авансов выданных: вычет и восстановление

В ситуации с ООО «Твид» покупателем является уже ООО «Стиль». И здесь ситуация будет зеркальная. Предполагаем, что поставщик тоже находится на ОСНО, при получении от нашей организации предоплаты он начислил НДС и выставил нам счет-фактуру. Условие о предоплате прописано в нашем договоре.

Мы имеем право (не обязаны, а имеем право, т.е. по желанию) принять сумму НДС по авансам выданным поставщику к вычету (п.12 ст.171 и п.9 ст.172 НК РФ). В бухгалтерском учете для этих целей также используется специальный счет. Поскольку использовать счет 19 можно только по приобретенным ценностям.

Дебет 60-2 «Расчеты с поставщиками по выданным авансам» – Кредит 51 «Расчетный счет» — на сумму 59 000 руб. – перечислили предоплату поставщику

Дебет 68 «Расчеты с бюджетом по НДС» — Кредит 76-ВА – на сумму 9 000 руб. – НДС с аванса поставщику приняли к вычету.

В дальнейшем, когда мы получим ткани от поставщика, мы примем к вычету уже другой НДС – по приобретенным ценностям. А сумма НДС с аванса выданного будет восстановлена (пп. 3 п. 3 ст. 170 НК РФ). Именно по этой причине не все используют вычет суммы НДС с выданного аванса, чтобы не загромождать учет.

Более подробно о выданных авансах читайте в отдельной статье на сайте.

Отражение НДС с авансов в балансе

Продолжая наш пример, предположим, что на конец года ткань от поставщика еще не поступила, и поэтому отгрузки готовой продукции тоже нет. Какие остатки мы имеем по счетам:

| Дебетовые остатки | Кредитовые остатки | ||

| 76-АВ | 21 600 | 62-2 | 141 600 |

| 60-2 | 59 000 | 76-ВА | 9 000 |

На конец года при составлении отчетности нам нужно показать дебиторскую и кредиторскую задолженность (расчеты с бюджетом мы не смотрим), а также НДС с авансов в балансе. Только как?

Это можно сделать 2 способами:

- НДС выделяется в составе отдельных строк и не сальдируется:

Актив:

- Дебиторская задолженность (строка 1230) – 59 000 руб. (задолженность поставщика по перечисленному авансу)

- Прочие оборотные активы (строка 1260) – 21 600 руб. (начисленный НДС с аванса, полученного от покупателя, который мы потом примем к вычету)

Пассив:

- Кредиторская задолженность поставщикам (строка 1520) – 141 600 руб. (полученный аванс от поставщика)

- Прочие краткосрочные обязательства (строка 1550) – 9 000 руб. (НДС с уплаченного аванса, который мы потом восстановим)

В балансе мы видим в этом случае задолженность покупателя и перед поставщиком вместе с НДС.

- НДС сальдируется:

- Дебиторская задолженность (строка 1230) – 50 000 руб. (задолженность поставщика по перечисленному авансу) – сальдо 60-2 минус сальдо 76-ВА

- Кредиторская задолженность поставщикам (строка 1520) – 120 000 руб. (полученный аванс от поставщика) – сальдо 62-2 минус сальдо 76-АВ

В балансе в этом случае мы видим задолженность покупателя и перед поставщиком без НДС. Налицо «сворачивание» авансов и НДС, относящихся к ним, и за счет этого будет происходить уменьшение валюты баланса.

Позиция Минфина по НДС с авансов в балансе

Согласно разъяснениям чиновников, правильным является вариант №2 — сальдирование (письма Минфина от 09.01.2013г. № 07-02-18/01, от 12.04.2013 № 07-01-06/12203). А именно – остатки непогашенных авансов в балансе нужно отражать за вычетом соответствующих сумм НДС.

Чем обосновано мнение чиновников?

ПБУ 1/2008 – допущение непрерывности деятельности. Погашение обязательства стороны, получившей аванс, заключается в поставке товаров, выполнении работ, оказании услуг. А исходя из требований налогового законодательства, в части уплаты и возмещения сумм НДС сумма обязательств, подлежащих погашению, не включает сумму НДС.

Определенная логика в позиции чиновников есть. Полученный аванс в перспективе превращается в выручку, которая в отчете о финансовых результатах отражается без НДС. Логично, если эта «будущая» выручка тоже будет показана в той же оценке.

Аналогично уплаченный аванс в дальнейшем превратится в материалы, товары, услуги, работы, которые в балансе будут отражены без учета возмещаемого НДС.

Другое мнение — НДС выделяется отдельно

У сторонников варианта №1 есть свои обоснования:

- ПБУ 4/99:

— в бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими ПБУ (п. 34);

— правила оценки отдельных статей бухгалтерской отчетности устанавливаются соответствующими положениями по бухгалтерскому учету (п. 36);

К нашей ситуации ни в одном ПБУ правил зачета и оценки не установлено. НДС с авансов регулирующими величинами не являются.

— статьи бухгалтерской отчетности, составляемой за отчетный год, должны подтверждаться результатами инвентаризации активов и обязательств (п. 38). В сверке с контрагентами, безусловно, фигурирует вся сумма задолженности с НДС.

- П.73 Положения по ведению бухгалтерского учета и бухгалтерской отчетности: каждая из сторон должна показывать те суммы, которые следуют из бухгалтерских записей и признаются ею правильными. В бухгалтерских записях по счетам 60-2 и 62-2 у нас числится полная сумма задолженности, вместе с НДС.

- Сточки зрения ГК долг организации, получившей аванс, существует в полной сумме. И при расторжении договора возврат будет также в полной сумме, в том числе НДС.

Отражение НДС в декларации

Составляя декларацию по НДС, сумму входного налога, принятого к вычету с перечисленного поставщику аванса (частичной оплаты), отразите по строке 130 раздела 3 декларации (п. 38.9 раздела VI Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558).

Суммы НДС, принятые к вычету и восстановленные после оприходования товаров (работ, услуг, имущественных прав), отразите по строке 090 раздела 3 декларации (абз. 2 п. 38.5 раздела VI Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558).

Как подтвердить дату получения счета-фактуры

На практике в ходе проверок правильности исчисления и уплаты НДС налоговики требуют от компаний документального подтверждения поступления счета-фактуры в другом налоговом периоде.

А если этого не сделать, вычет по такому счету-фактуре проверяющие могут аннулировать.

Однако, как заявляют чиновники в комментируемом письме, вопрос об организации документооборота, подтверждающего дату получения счетов-фактур, Налоговый кодекс не регулирует.

Вы, конечно, знаете, что счета-фактуры в бумажном виде могут поступить в компанию разными способами.

Например, по почте. В этом случае документ нужно зарегистрировать в журнале входящей корреспонденции. Дату его получения определяют по штемпелю на конверте (конверт лучше сохранить и подшить его в журнал учета вместе со счетом-фактурой).

Другой способ – документ получен лично через представителя продавца. В этом случае счет-фактуру также необходимо зарегистрировать в журнале входящей корреспонденции. На самом документе нужно поставить штамп с входящим номером и датой получения.

Порядок подтверждения даты получения счетов-фактур налогоплательщики могут разработать самостоятельно и утвердить его в своей учетной политике.

Норма о вычете «авансового» НДС и условия ее применения

Пункт 5 ст. 171 НК РФ включает два абзаца: один посвящен вычетам НДС, предъявленным продавцом покупателю и уплаченным в бюджет при реализации товаров в случае возврата этих товаров (в том числе в течение действия гарантийного срока) продавцу или отказа от них; другой (он-то нас и интересует) касается вычетов НДС при возврате соответствующих сумм авансовых платежей. Абзац 2, в частности, звучит так: вычетам подлежат суммы налога, исчисленные продавцами и уплаченные ими в бюджет с сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), реализуемых на территории Российской Федерации, в случае изменения условий либо расторжения соответствующего договора и возврата соответствующих сумм авансовых платежей. Причем форма возврата значения не имеет, что подчеркнуто в Постановлении Пленума ВАС РФ от 30.05.2014 № 33 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость».

К сведению: Пленум ВАС в п. 23 Постановления № 33 уточнил: продавец не может быть лишен предусмотренного абз. 2 п. 5 ст. 171 НК РФ права на вычет суммы налога, ранее исчисленного и уплаченного в бюджет на основании пп. 2 п. 1 ст. 167 НК РФ при получении авансовых платежей, в случае изменения условий либо расторжения соответствующего договора, если возврат платежей производится контрагенту не в денежной форме.

В пункте 4 ст. 172 НК РФ расшифровываются условия применения вычета, указанного в п. 5 ст. 171 НК РФ: таковой производится в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров (работ, услуг), но не позднее одного года с момента возврата или отказа.

На первый взгляд может показаться, что обозначенная норма (п. 4 ст. 172 НК РФ) относится лишь к первому абзацу п. 5 ст. 171 НК РФ, в котором говорится о возврате товара (отказе от товаров, работ, услуг), а в отношении вычетов, предусмотренных абз. 2 п. 5 ст. 171 НК РФ, действует общее правило, установленное п. 2 ст. 173 НК РФ (согласно ему вычет можно заявить в течение трех лет с момента подачи налоговой декларации после окончания соответствующего налогового периода).

В унисон с рассматриваемой нормой звучит и п. 22 Правил ведения книги покупок, по которому при возврате суммы оплаты (полностью или частично), полученной в счет предстоящих поставок товаров (выполнения работ, оказания услуг, передачи имущественных прав), обоснованном изменением условий либо расторжением договора, продавец (на основании счета-фактуры, зарегистрированного в книге продаж при получении указанной суммы) делает записи в книге покупок после отражения в учете соответствующих операций по корректировке в связи с отказом от товаров (работ, услуг), имущественных прав, но не позднее 1 года со дня отказа.

Но это лишь на первый взгляд… Рассуждать здесь нужно иначе, и ярким доказательством тому является вывод АС ЦО из Постановления от 24.12.2014 № Ф10-4562/2014 по делу № А08-3612/2014 (Определением ВС РФ от 20.04.2015 № 310-КГ15-2578 отказано в передаче дела в СКЭС ВС РФ). Судьиобратили внимание,что специальный порядок, установленный в п. 4 ст. 172 НК РФ для применения вычета НДС в соответствии с п. 5 ст. 171 НК РФ, распространяется на все вычеты, определенные п. 5, без каких-либо изъятий, так как лицо, получившее аванс, всегда обязано передать товар (выполнить работы, оказать услуги), а возвратить товар либо отказаться от него может только лицо, приобретающее товар (работы, услуги), то есть перечислившее аванс. Поэтому никаких неясностей в применении указанной нормы не имеется.

Впрочем, из разъяснений компетентных органов следует этот же вывод.

Так, в Письме от 14.03.2007 № 19-11/022386 столичные налоговики подчеркивают: в случае изменения условий договора поставки или его расторжения, а также возврата сумм аванса в счет предстоящей поставки товаров суммы НДС, исчисленные поставщиком такого товара и уплаченные им в бюджет с указанных сумм аванса, подлежат вычету в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом аванса, но не позднее одного года с момента его возврата.

Реализовать право на вычет можно в течение года с момента возврата аванса

Итак, годичный срок для реализации права на вычет «авансового» НДС при возврате аванса покупателю начинает течь для продавца с момента такого возврата.

Но, к сожалению, контролеры на местах подходят к этому вопросу по-разному. В качестве примера рассмотрим дело № А48-2802/2017. Из Решения Арбитражного суда Орловской области от 10.07.2017 прослеживается следующее.

По договору поставки товара (сахарная свекла) от 20.03.2012 общество получило 23.03.2012 предоплату (200 млн руб.), исчислило «авансовый» НДС (по расчетной ставке 10/110 в сумме 18,182 млн руб.) и включило счет-фактуру в книгу продаж за I квартал 2012 года, уплатив НДС в бюджет.

Соглашением от 01.09.2014 договор поставки между сторонами расторгнут.

В 2016 году по полученному (видимо, дополнительно к соглашению?) от контрагента письму об одностороннем отказе от обязательств по договору от 20.03.2012 на сумму оставшейся предоплаты (90 млн руб.) общество произвело возврат средств («платежки» от 15.01.2016).

Тогда же, как посчитало общество, у него возникло право на налоговый вычет в сумме 8,182 млн руб. (90 млн руб. х 10/110).

Но инспекция по итогам «камералки» декларации за I квартал 2016 года в вычете указанной суммы налога отказала, и вот по каким основаниям:

-

во-первых, годичный срок с момента расторжения договора (отказа от товара) истек;

-

во-вторых, налоговый вычет не подтвержден документально.

Здесь, пожалуй, нужно уточнить. Налоговики в ходе проверки установили, что в книгу покупок включен счет-фактура (от 21.04.2015) на сумму 200 млн руб. Однако указанный документ по требованиям инспекции не представлен. Кроме того, этот счет-фактура не включен и в книгу продаж за II квартал 2015 года.

Пояснения общества о технической ошибке, приведшей к тому, что вместо счета-фактуры от 23.03.2012 в книге покупок за I квартал 2016 года отражен счет-фактура от 21.04.2015 и при автоматической загрузке разд. 8 «Сведения из книги покупок» в налоговую декларацию в графе 18 «Стоимость покупок по счету-фактуре» отразилась сумма полученного аванса (200 млн руб.), в то время как здесь следовало указать сумму возврата аванса (90 млн руб.), контролеры «не услышали».

К сведению: согласно п. 3 ст. 88 НК РФ, если «камералкой» выявлены ошибки в налоговой декларации и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок.

Суд, принимая во внимание нормы НК РФ, занял сторону налогоплательщика.

Согласно абз. 2 п. 2 ст. 169 НК РФ ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога (Письмо Минфина России от 12.01.2017 № 03-07-09/411).

Как сказано в определениях КС РФ от 16.11.2006 № 467-0, от 05.03.2009 № 468-0-0, при разрешении споров, касающихся выполнения обязанности по уплате налогов, арбитражные суды не должны ограничиваться установлением только формальных условий применения норм законодательства о налогах и сборах и в случае сомнений в правильности применения налогового законодательства, в том числе в правомерности применения налоговых вычетов, обязаны определить, исследовать и оценить всю совокупность имеющих значение для правильного разрешения дела обстоятельств – факт оплаты покупателем товара (работ, услуг), действительные взаимоотношения продавца и покупателя, наличие иных, помимо счетов-фактур, документов, подтверждающих уплату налога в составе цены товара (работы, услуги), и т. п.

Суд счел довод налогового органа об умышленной замене в книге покупок за I квартал 2016 года счета-фактуры от 23.03.2012 на счет-фактуру от 21.04.2015 несостоятельным.

Более того, не принят и довод инспекции о том, что обществом пропущен установленный законом срок для заявления вычетов. Нормы п. 4 ст. 172 и п. 5 ст. 171 НК РФ предусматривают возможность применения вычета по НДС, а также определяют условия реализации данного права. Среди таких условий:

-

уплата НДС с аванса в бюджет;

-

изменение условий или расторжение договора;

-

возврат аванса;

-

отражение соответствующих операций в связи с отказом от товаров (работ, услуг).

Обозначенные условия соблюдены в I квартале 2016 года, значит, тогда же у общества и возникло право на применение налогового вычета по спорной хозяйственной операции.

Данный вывод поддержан апелляцией (Постановление Девятнадцатого арбитражного апелляционного суда от 15.09.2017), а за ней и кассационной инстанцией суда (Постановление АС ЦО от 17.01.2018 по делу № А48-2802/2017).

Таким образом, суд вынес вердикт: срок, установленный для того, чтобы реализовать право на вычет «авансового» НДС, уплаченного по расторгнутому в дальнейшем договору поставки товара, следует исчислять не с момента заключения сторонами соглашения о расторжении договора, а с момента возврата оставшейся суммы аванса. Поскольку такой срок обществом не был пропущен, вычет НДС был подтвержден.

Схожий вывод (о том, что год для реализации права на вычет отсчитывается от даты возврата аванса, при этом возврат должен быть отражен в учете) следует и из других судебных решений (см., например, постановления АС ЦО от 18.08.2015 № Ф10-2702/2015 по делу № А64-3940/2012 (Определением ВС РФ от 27.11.2015 № 310-КГ15-14850 отказано в передаче дела в СКЭС ВС РФ), АС СЗО от 17.08.2016 № Ф07-4811/2016 по делу № А56-60644/2015).

* * *

Подытожим. Реализовать право на вычет «авансового» НДС, уплаченного по расторгнутому (с измененными условиями) в дальнейшем договору поставки товара, можно в течение года, который начинает течь с момента возврата суммы авансовых платежей (остатка таких средств).

Данный вывод подтвержден чиновниками и судьями.

Принимая «авансовый» НДС к вычету, в книге покупок продавец зарегистрирует свой счет-фактуру, составленный при получении предоплаты от покупателя (то есть оформлять счет-фактуру покупателю товара при возврате ему авансового платежа не надо (Письмо Минфина России от 30.07.2010 № 03-07-11/327)) . В графе 2 при этом он укажет код вида операции 22 (пп. «д» п. 6, п. 22 Правил ведения книги покупок, Письмо Минфина России от 16.11.2015 № 03-07-11/65903).

В графе 7 книги покупок отражаются реквизиты документов, подтверждающих возврат покупателю авансового платежа (письма Минфина России от 24.03.2015 № 03-07-11/16044, от 23.03.2015 № 03-07-11/15889).

В налоговой декларации сумму «авансового» НДС, принимаемого к вычету при возврате аванса, следует отразить по строке 120 разд. 3 (п. 38.11 Порядка заполнения декларации).

И (в качестве дополнения) заострим внимание еще на двух моментах по теме.

Заявить вычет, предусмотренный п. 5 ст. 171, в течение трех лет в соответствии с п. 1.1 ст. 172 НК РФ (перенести вычет на более поздние кварталы) налогоплательщик не вправе. Вычет «авансового» НДС заявляют в том налоговом периоде, в котором выполнены для этого условия (Письмо Минфина России от 21.07.2015 № 03-07-11/41908).

Возврат авансового платежа покупателю без изменений в договоре или расторжения договора НК РФ не предусмотрен. На этом Минфин заострил внимание в Письме от 10.06.2016 № 03-07-11/33920.

- https://www.buhgalteria.ru/article/kogda-mozhno-zayavit-vychet-nds-po-predoplate

- https://buhland.ru/osobennosti-ucheta-nds-s-poluchennyx-i-vydannyx-avansov/

- https://BuhSpravka46.ru/nalogi/nds/nds-s-avansov-provodki-i-primeryi.html

- https://nalog-nalog.ru/nds/vychet_nds/prinyatie_k_vychetu_nds_s_vydannyh_avansov/

- http://NalogObzor.info/publ/nalogi_s_juridicheskikh_lic/nds/kak_prinjat_k_vychetu_nds_pri_perechislenii_postavshiku_avansa/1-1-0-106

- https://pommp.ru/buhgalterskiy-uchet/nds-s-avansov-v-balanse/

- https://www.klerk.ru/buh/articles/487067/

- https://www.audit-it.ru/articles/account/tax/a34/949103.html